Les investisseurs institutionnels européens qui veulent bénéficier des baisses de taux d’intérêt attendues de la Réserve fédérale se tournent de plus en plus vers ce que l’on appelle les curve steepeners. Les stratèges de BNP Paribas et d’Amundi considèrent déjà cette stratégie comme une évidence.

La probabilité que la Réserve fédérale réduise ses taux d’intérêt en septembre est d’environ 95 %. Une autre baisse des taux devrait suivre en décembre, selon l’outil FedWatch du CME Group. Si le marché a raison cette fois-ci, les curve steepener trades sont un bon moyen de réaliser des bénéfices, explique Daniel Morris, chief investment strategist chez BNP Paribas.

Daniel Morris constate que de plus en plus de gestionnaires européens de portefeuilles obligataires mondiaux achètent des obligations d’État américaines à court terme et vendent des obligations à long terme. Tant que les taux à court terme baissent plus fortement que les taux à long terme, il est possible de tirer profit de la pentification de la courbe des rendements.

La stratégie n’a « rien de très original », a reconnu Daniel Morris lors d’une conversation avec Investment Officer, « mais elle devrait fonctionner ».

Dynamique des marchés : la courbe des rendements reste inversée

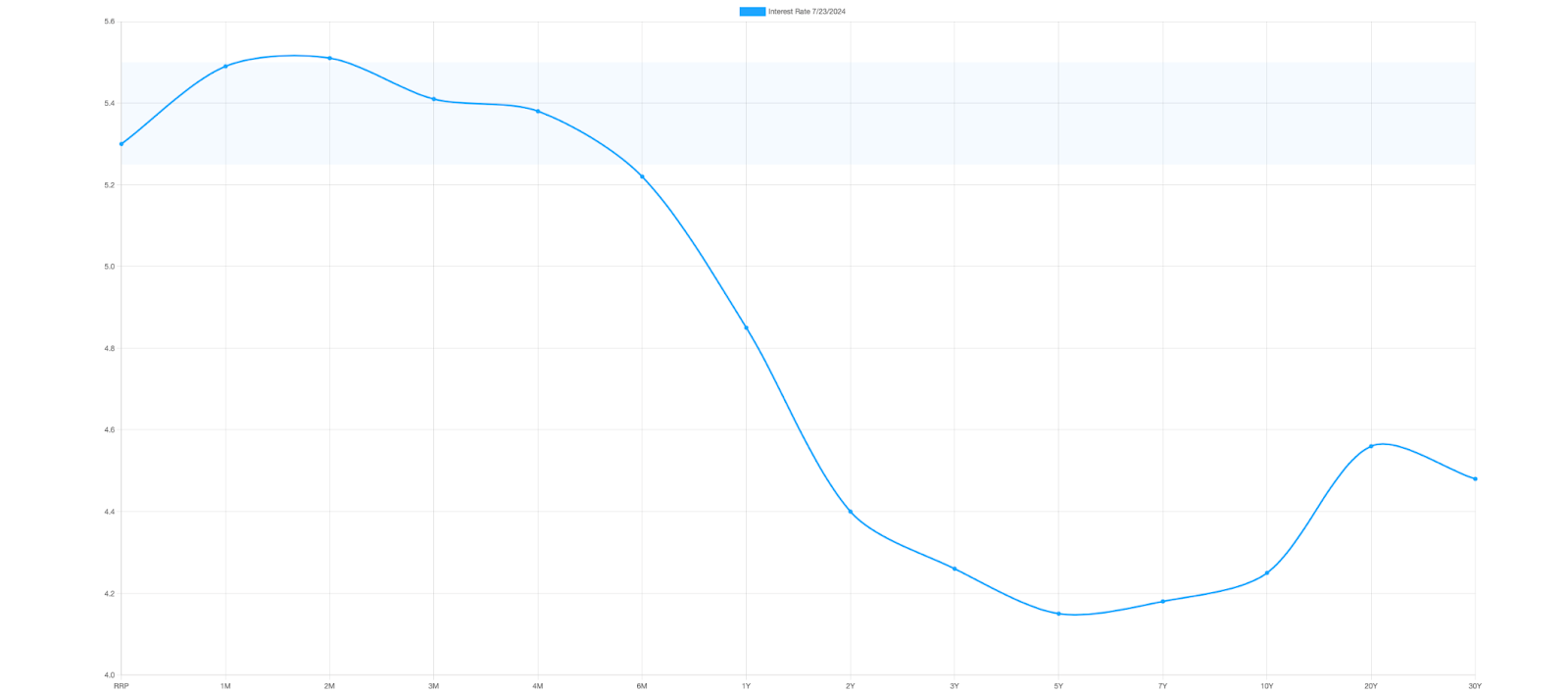

Les rendements des obligations du Trésor américain et des obligations à court terme telles que les titres du Trésor à deux ans sont étroitement liés au taux d’intérêt fédéral. Ces rendements chutent généralement rapidement lorsque les taux sont abaissés, ou lorsque l’on anticipe un tel abaissement.

Bien que cela ne se soit pas encore produit, les investisseurs s’attendent toujours à ce que la prime sur les obligations à court terme réagisse plus fortement aux baisses de taux d’intérêt que les rendements à long terme.

Les données de la Commodity Futures Trading Commission montrent que les positions longues du marché sur les futures sur les titres du Trésor américain à deux ans ont atteint un niveau record ce mois-ci. À l’inverse, les positions haussières sur les obligations à 10 ans ont diminué d’environ 10 % en glissement annuel.

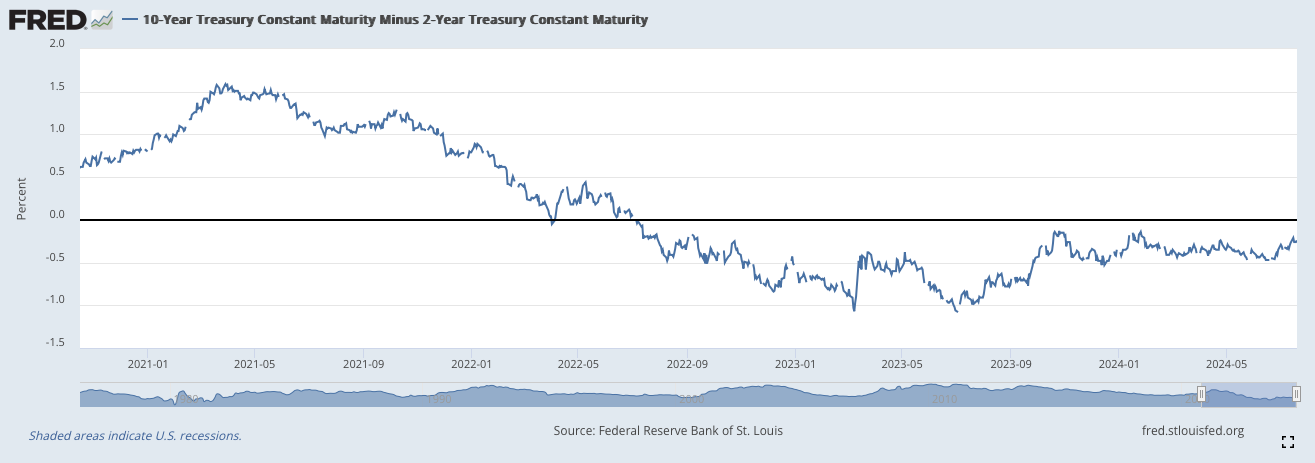

Le regain d’intérêt pour les steepener trades coïncide avec le deuxième anniversaire de l’inversion de la courbe des rendements aux États-Unis. Depuis la mi-2022, le marché américain demande des rendements plus élevés pour les obligations à court terme que pour les obligations à long terme.

Retour de la prime de terme

L’année 2023 montre que la réticence des investisseurs institutionnels à parier avec conviction sur certaines échéances est justifiée. Malgré plusieurs hausses de taux totalisant 100 points de base au mois d’août, la plupart des positions sur la courbe des taux américains ont terminé l’année proches de leur point de départ.

Mais même les investisseurs qui s’attendent à des changements minimes dans la partie courte de la courbe se tournent à présent vers les steepeners. Gilles Dauphine, Deputy Head de la plateforme Alpha Fixed Income d’Amundi, est passé de positions sur les échéances courtes à des positions neutres, en privilégiant les positions pariant sur une pentification concernant les obligations à deux et cinq ans par rapport aux obligations à 30 ans.

« Nous parions sur une baisse des rendements à court terme, mais surtout sur le retour de la prime de terme aux moyennes à long terme », a déclaré Gilles Dauphine lors d’un entretien avec Investment Officer. Actuellement, le rendement des obligations d’État américaines à 10 ans est de 4,25 %, soit environ un quart de point de pourcentage en dessous de la moyenne à long terme.

« Les taux d’intérêt futurs devenant plus clairs et la volatilité diminuant, nous avons également maintenu une surpondération de la durée dans le crédit, en particulier dans le secteur bancaire, où nous pensons que les fondamentaux sont solides pour les entreprises bien notées », ajoute-t-il.

La dette publique américaine continue d’augmenter

Malgré l’optimisme suscité par les prochaines baisses de taux d’intérêt, les gestionnaires de fonds restent prudents pour les investissements à long terme. De grands gestionnaires d’actifs tels que BlackRock et Vanguard évitent les obligations d’État à long terme, de crainte que les incertitudes budgétaires n’entraînent de la volatilité.

L’augmentation des dépenses du gouvernement américain peut être l’occasion d’acheter des obligations à long terme à des prix intéressants. Toutefois, le marché s’attend à des primes plus élevées pour ces obligations, en raison de l’augmentation attendue de la dette publique.

Cette attente est confortée par la récente augmentation des prévisions du Congressional Budget Office pour le déficit budgétaire américain pour la période 2025-2034. Ce déficit a été amené à 22 100 milliards de dollars, soit une augmentation de 2 100 milliards de dollars par rapport à l’estimation précédente.

Les prévisions indiquent que la dette fédérale pourrait atteindre près de 50 000 milliards de dollars d’ici 2034, contre 34000 milliards de dollars cette année. Cette augmentation justifie l’anticipation de primes plus élevées.