L’accélération de la croissance des ETF actifs brouille les frontières entre la gestion active et la gestion passive. Les critiques mettent en garde contre un vieux piège qui se déguise sous de nouveaux atours : les fonds en théorie actifs mais dont le comportement s’écarte à peine de celui de l’indice, ce qu’on appelle les closet trackers.

En Europe, les ETF existent depuis 25 ans, puisque la Deutsche Börse de Francfort a introduit les premiers trackers indiciels en 2000. Longtemps synonymes d’investissement passif, ces produits sont aujourd’hui de plus en plus utilisés comme véhicule d’investissement pour la gestion active.

L’intérêt pour les ETF actifs croît rapidement. En Europe, 13,4 milliards de dollars de nouveaux capitaux ont afflué vers les ETF actifs au cours du premier semestre 2025, soit plus du double des 5,1 milliards de dollars enregistrés au cours de la même période de l’année précédente, selon le cabinet d’études ETFGI.

Les ETF actifs ne sont pas nouveaux : ils existent depuis 2011. Pourtant, ils sont aujourd’hui beaucoup plus utilisés. Selon Ilia Chelomianski, gestionnaire de portefeuille chez Fidelity, c’est parce que les banques centrales ne dirigent plus les marchés. « En conséquence, les investisseurs cherchent à maîtriser le risque par une gestion active dans un contexte d’augmentation de la volatilité et du risque de concentration. »

L’essor des ETF actifs soulève une question fondamentale : peut-on vraiment se fier au qualificatif « actif »? Cette question a déjà été soulevée dans le cadre du débat passif/actif par le biais du terme closet indexing, qui a suscité une grande attention à la suite de la publication en 2006 de l’étude influente de Martijn Cremers et Antti Petajisto, intitulée How Active Is Your Fund Manager? A New Measure That Predicts Performance. »

Aujourd’hui, trois décennies après l’introduction du premier ETF, le secteur discute d’une variante de l’indexation du closet indexing : le « shy ETF ».

Passif ou actif

Revenons à l’objectif des ETF actifs. Selon M. Chelomianski, il s’agit principalement de « fixer le bêta du marché ». Il affirme qu’il serait en fait préférable d’anticiper les opportunités de générer de l’alpha avec un ETF actif. « Vous pouvez ainsi prendre des risques calculés. »

Sur son site web, Aberdeen Investment définit les ETF actifs comme un véhicule d’investissement qui cherche à obtenir un rendement qui, ajusté du risque, surpasse l’indice de référence.

Jill Rootsaert, responsable de la distribution des ETF chez JP Morgan Benelux, souligne qu’un ETF actif peut également avoir d’autres objectifs : « L’accent n’est pas toujours mis sur la seule génération d’alpha. Certains fonds visent ainsi plutôt à fournir des revenus et offrir une volatilité et un bêta plus faible que l’indice de référence. »

Selon elle, la confusion sur le rôle des ETF actifs est due aux attentes. « Il existe une idée fausse selon laquelle les ETF actifs doivent nécessairement être indépendants des indices de référence et présenter un écart de suivi élevé. Les ETF actifs de J.P. Morgan Asset Management affichent des budgets de risque différents, avec une absence totale de référence à l’indice ou une sensibilisation à ce dernier. Dans ce cas, ils pilotent activement l’exposition à certains titres en les surpondérant ou sous-pondérant sur la base d’une analyse fondamentale ascendante. »

ETF « shy active »

Morningstar a été le premier à qualifier de « shy active » les ETF actifs qui se positionnent comme actifs mais s’écartent à peine de leur indice de référence. Le Financial Times a adopté le terme et a noté que peu de ces ETF fonctionnent réellement comme des sélectionneurs d’actions traditionnels.

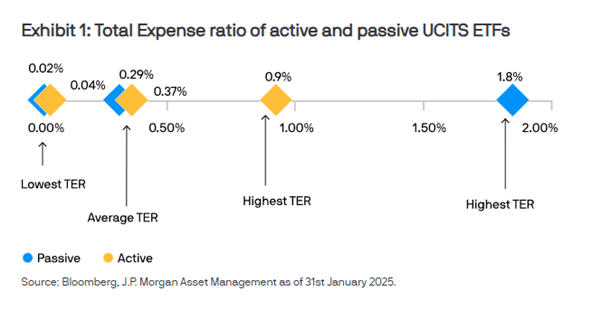

La critique selon laquelle les ETF actifs sont plus chers que les ETF passifs est en partie justifiée : ils ont tendance à avoir des coûts légèrement plus élevés, en fonction du degré d’activité et de complexité de la stratégie. Cependant, ils sont souvent moins chers que les fonds actifs traditionnels.

Mme Rootsaert insiste sur le fait que les coûts ne doivent pas éroder les rendements. Le rendement de l’indice de référence doit être atteint au minimum et la structure des coûts ne doit pas y faire obstacle. « Dans le pire des cas, vous réalisez le rendement de l’indice de référence, mais grâce à l’approche active, vous obtenez souvent des points de base de rendement supplémentaires. »

« Avec les ETF passifs, on oublie souvent qu’il y a un glissement », explique Mme Rootsaert. « Vous suivez l’indice de référence, mais il est rare que vous obteniez exactement le même rendement. Cet indice de déviation négatif vous coûte en moyenne 30 à 40 points de base par an, et cela augmente considérablement au fil des ans. »

Investir de manière purement passive

Hendrik Meesman, de Meesman Indexbeleggen, n’est pas surpris par le retour de l’ambiguïté sur ce qui constitue une gestion passive et une gestion active. « Le secteur financier aime créer la confusion parce qu’il profite du trading actif. Les études menées par SPIVA et Morningstar montrent année après année que le trading actif entraîne de mauvaises performances en matière d’investissement. »

Bien que l’on ait beaucoup parlé ces dernières années de l’essor de l’investissement passif, M. Meesman affirme que ce constat est faux. « L’investissement indiciel a effectivement augmenté, mais la plupart des investisseurs dans les fonds indiciels ou les ETF n’investissent pas vraiment de manière passive parce qu’ils ne sont pas diversifiés à l’échelle mondiale », explique-t-il. « Si vous choisissez un ETF qui suit l’AEX, vous décidez consciemment d’investir dans seulement 25 entreprises néerlandaises, alors qu’il existe des milliers d’options dans le monde entier. »

Selon M. Meesman, il n’existe qu’une seule forme d’investissement véritablement passif : l’investissement sur l’ensemble du marché. Il entend par là le fait de diversifier le plus largement possible, d’accepter que l’on ne peut pas prédire le marché et de simplement suivre le rendement moyen. « Presque personne ne le fait encore », affirme M. Meesman.