Le spread sur les obligations d’État françaises semble avoir atteint son pic, mais les investisseurs institutionnels ne se ruent pas sur les titres. Du moins jusqu’aux élections, leur préférence va à d’autres obligations d’État européennes. « Chaque rappel de la crise de la dette européenne constitue un signal d’alarme pour les investisseurs internationaux. »

Il est désormais clair que la France est en difficulté. La victoire de l’extrême droite aux élections européennes ayant clairement montré que l’électorat n’apprécie guère la politique actuelle, le président Emmanuel Macron envoie les Français aux urnes dimanche prochain.

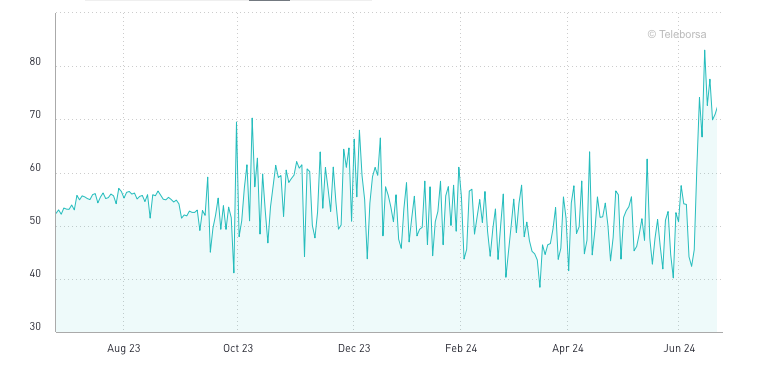

Les investisseurs obligataires craignent cependant qu’un nouveau gouvernement n’adopte une politique fiscale encore pire que celle à laquelle la deuxième économie de la zone euro est habituée. À l’heure où nous écrivons ces lignes, ils demandent 3,1 % d’intérêts sur les obligations d’État françaises à 10 ans, soit 72 points de base de plus que sur les obligations d’État allemandes de même échéance.

Non seulement les élections à venir génèrent une volatilité à court terme, mais une solution à long terme à la pagaille budgétaire du pays semble également loin d’être trouvée à l’Élysée. Par conséquent, de nombreux investisseurs n’ont pas l’intention d’acheter davantage de dette française, malgré sa forte décote.

Le différentiel de taux d’intérêt entre les obligations d’État françaises et allemandes à 10 ans. Source : Borsa Italiana

L’endettement français

Ces inquiétudes ne sont pas sans fondement. La France est le troisième débiteur souverain au monde derrière les États-Unis et le Japon, mais son économie connaît une croissance anémique. Sa dette publique représente 112 % du PIB, tandis que la moyenne de la zone euro est de 90 %. La dette publique de l’Allemagne ne représente que 63 % du PIB. De plus, le déficit budgétaire de la France s’élève à 5,5 %, soit plus de 2,5 points de pourcentage au-dessus de la limite légale fixée par le Pacte de stabilité et de croissance.

Les implications financières sont donc considérables. Si la France payait 3 % d’intérêts sur sa dette totale d’environ 3100 milliards d’euros, cela coûterait près de 100 milliards d’euros par an en intérêts, ce qui équivaut à 7 % des dépenses publiques totales, et une fois et demie les dépenses de défense.

Au début du mois, l’agence de notation S&P a abaissé la note de solvabilité de l’État français de AA à AA-. La Commission européenne propose maintenant de placer la France sous procédure de déficit excessif (PDE).

Gouvernement minoritaire

Selon les sondages, le bloc de droite dirigé par Marine Le Pen est crédité de 33 %, tandis que la gauche recueillerait 28 % des voix. Le mouvement politique du président Macron se maintient autour de 20 %. Cela signifie que le bloc de droite est à portée d’une majorité absolue d’au moins 289 sièges, mais la probabilité d’un gouvernement minoritaire reste élevée.

Dans ce cas, le président et le Premier ministre appartiendraient à des partis rivaux, rendant presque impossible la prise de décisions importantes, comme les réformes budgétaires. Les investisseurs craignent que la dette publique, dont la moitié est détenue par des étrangers, ne continue d’augmenter sans retenue.

Gerard Moerman, responsable des titres à revenu fixe chez Aegon AM, hésite pour cette raison à étoffer ses positions, malgré les fortes décotes sur les obligations d’État françaises.

« À court terme, il y a bien sûr les élections, qui pourraient encore entraîner de la volatilité et des dégagements. C’est pourquoi nous préférons actuellement la semi-périphérie européenne, comme l’Autriche et la Finlande », a-t-il déclaré à Investment Officer. Selon lui, les obligations du Portugal et de l’Espagne constituent actuellement aussi un meilleur investissement que la dette souveraine française, qui devrait continuer à grossir.

Rob Dekker, Senior Portfolio Manager Fixed Income chez Achmea AM, estime que le marché réagit probablement de manière excessive en ce moment et que les risques sont actuellement « suffisamment pris en compte ». Cependant, il se sent également plus à l’aise avec les obligations d’État d’autres pays européens, comme l’Irlande et l’Autriche.

« Il y a quelque temps, l’Irlande et la France se négociaient avec le même spread, mais la situation budgétaire irlandaise semble bien meilleure que celle de la France », déclare-t-il. « Si le spread se met bientôt à diminuer, les investisseurs pourront en profiter pour vendre des obligations d’État allemandes, par exemple, au profit de la dette de pays tels que l’Irlande et l’Espagne », ajoute Rob Dekker.

Quant à savoir si le marché réagit vraiment de manière excessive, les avis des investisseurs divergent, mais un prochain rebond n’est pas invraisemblable. Mark Dowding, Chief Investment Officer chez RBC Capital, qui estime qu’il faut un spread de 80 points de base avant de pouvoir parler de réaction excessive du marché, envisage d’ajouter du risque soit en clôturant les positions courtes sur le spread, soit en ajoutant des obligations d’État plus risquées d’autres pays de l’UE.

Obligations à court terme

Richard Abma, Chief Investment Officer chez OHV, trouve également les obligations d’État françaises à court terme « intéressantes » actuellement. « Le risque d’une forte hausse des taux d’intérêt y est limité et la dette française offre tout de même un rendement de 3,75 % », explique-t-il.

Les obligations d’État françaises à échéance de trois mois offrent un taux d’intérêt annualisé de 3,7 %. Les Pays-Bas paient nettement moins, à savoir 3,37 %, ce qui cela rend les titres à court terme relativement attractifs.

Pour la partie longue de la courbe, le spread est passé de 25 à 40 points de base, ce qui, selon lui, n’est pas encore suffisant pour justifier un arbitrage des obligations néerlandaises ou allemandes vers les obligations françaises.

Dollar américain

Pour les investisseurs craignant une crise de l’euro, le dollar américain offre une alternative. Les investisseurs peuvent placer leur argent à 4,2 % dans des obligations d’État américaines. Allianz fait partie de ceux qui préfèrent pour cette raison surpondérer le dollar par rapport à l’euro.

« Bien que les données de la zone euro aient récemment surpris positivement par rapport à une conjoncture plus faible aux États-Unis, chaque rappel de la crise de la dette européenne constitue un signal d’alarme pour de nombreux investisseurs internationaux », écrit Gregor Hirt, Global Chief Investment Officer chez Allianz, dans un message adressé à ses clients.