Les fonds d’allocation flexibles disposent généralement de multiples possibilités d’adapter leur allocation d’actifs. Leurs gestionnaires ont en outre la liberté d’ajouter au portefeuille des catégories d’actifs alternatives – souvent, de l’or.

Si les portefeuilles des fonds d’allocation associent souvent actions et obligations, l’intérêt des gestionnaires pour des actifs réels, des devises et des produits dérivés (en plus petite quantité) va croissant. Les actifs moins liquides, tels que les infrastructures, ont aussi le vent en poupe. Les investisseurs s’intéressent aussi aux stratégies d’allocation dynamiques, parfois complexes. Il convient toutefois de préciser que le market timing reste un art sophistiqué, dans lequel peu excellent.

La catégorie Morningstar des fonds d’allocation flexibles englobe un groupe très divers de fonds qui ont, pour la plupart, un mandat sans contrainte leur permettant d’investir dans différents types d’actifs. Ces stratégies offrent souvent une marge supplémentaire pour adapter la pondération des actions, des obligations et des produits alternatifs. Elles ont aussi recours à une allocation tactique et aux produits dérivés.

Assurance ou relique ?

Au sein des catégories d’actifs non traditionnelles, l’or forme depuis un certain temps déjà une composante essentielle des portefeuilles diversifiés. Prenons l’exemple du portefeuille permanent, dans le cadre duquel l’investisseur américain est encouragé à investir un quart de son portefeuille, respectivement, dans des actions américaines, des titres du Trésor américain, des espèces et de l’or.

Si tous les gestionnaires de fonds ne sont pas convaincus par le métal jaune, certains en sont en revanche de fervents défenseurs, considérant l’or comme un facteur de différenciation du portefeuille précieux et une couverture efficace. Les critiques affirment en revanche que l’or ne génère pas de flux de trésorerie, est volatil et constitue en quelque sorte une relique d’une période révolue.

L’or dans un marché haussier

Le cours de l’or s’établissait jeudi 31 octobre à quelque 2780 dollars l’once troy ; il avait ainsi gagné près de 35 % depuis fin 2023. Cette hausse est remarquable, surtout si l’on tient compte de l’intérêt relativement faible pour les ETF axés sur l’or, jusqu’à peu, et de l’asthénie des sociétés minières aurifères.

Ce rebond s’explique en grande partie par la demande d’or physique de la part des banques centrales des pays émergents. Les sanctions contre la Russie et ses oligarques, du fait de la guerre en Ukraine, ont amené de nombreux acteurs à réfléchir à l’état de leurs réserves. Depuis plusieurs centaines d’années déjà, l’or fait office de réserve de valeur. En outre, il peut être conservé hors du système financier.

Des arbitrages sont ainsi perceptibles dans les BRICS : les banques centrales ont remplacé l’achat d’emprunts souverains libellés en dollars par celui d’or. Si cela ne menace pas directement le statut du dollar en tant que monnaie de réserve, de tels changements de paradigmes peuvent influencer le prix de l’or.

Un fonds sur le radar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la robustesse de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Nous mettons cette semaine à l’honneur un fonds d’allocation qui exploite au maximum son mandat flexible et est davantage exposé que la moyenne à l’or.

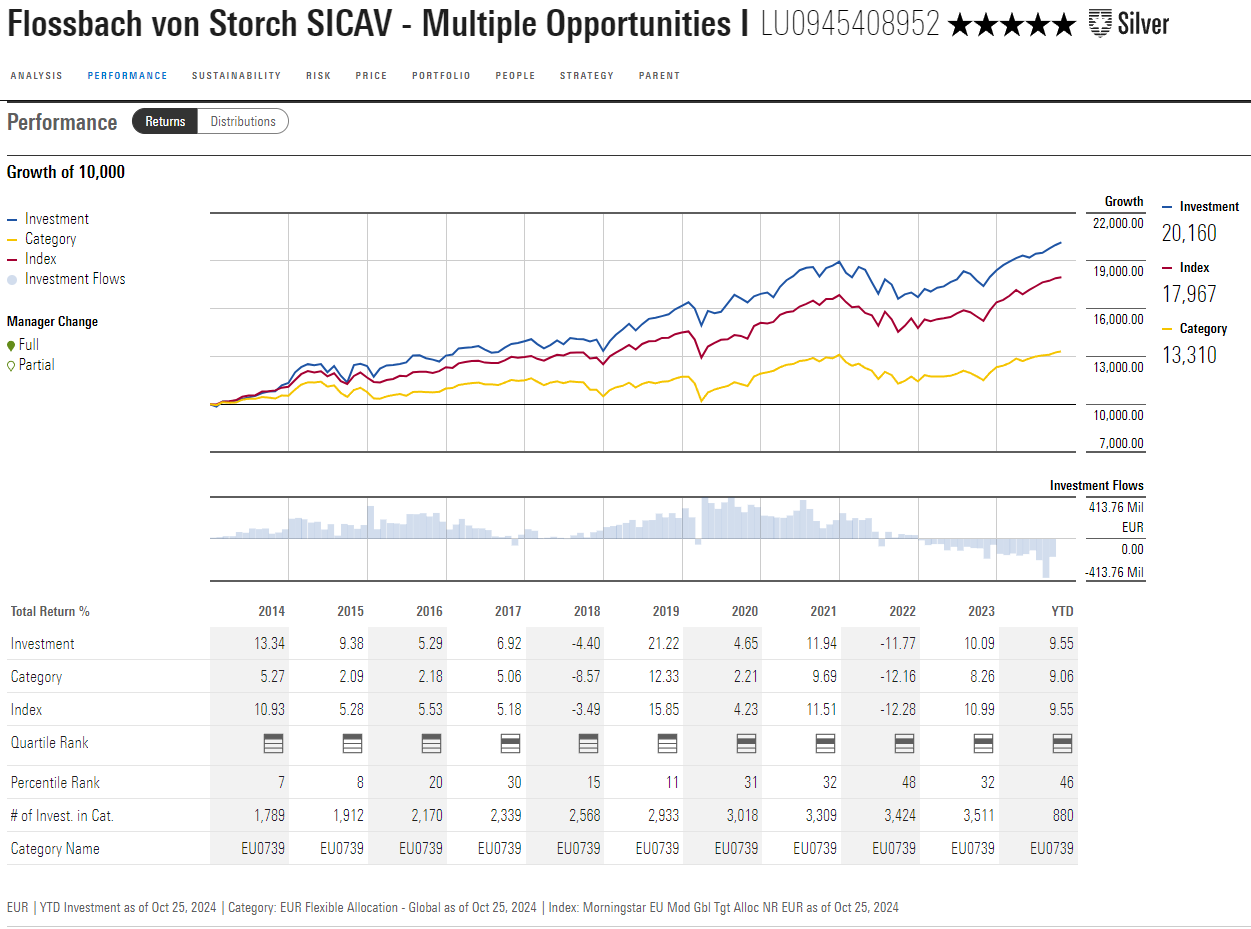

Le FvS SICAV Multiple Opportunities poursuit une approche flexible, basée sur une analyse fondamentale soigneusement menée. Il est noté High sur le pilier Process et Above Average sur le pilier People par les analystes de Morningstar.

Bert Flossbach et Kurt von Storch ont fondé Flossbach von Storch (FvS) à Cologne, en 1998. Depuis le lancement de cette stratégie en octobre 2007, c’est Bert Flossbach qui tient les rênes. Il travaille avec d’autres gestionnaires expérimentés au sein de l’équipe stratégique de l’entreprise. Cette dernière élabore la vision maison et le cadre qui détermine le positionnement descendant de la stratégie. Des analyses ascendantes sont menées par l’équipe d’investissement dans son ensemble et portent notamment sur les risques. Au fil des ans, cette dernière s’est étoffée pour suivre la croissance des actifs.

Le gestionnaire peut investir en actions, obligations classiques ou convertibles, métaux précieux (en premier lieu, de l’or) et liquidités. Ce fonds d’allocation offre une marge de manœuvre considérable pour adapter la part des actions, avec une fourchette comprise entre 25 et 100 %. L’exposition aux actions est tombée à 29 % pendant la phase de dégagements ayant suivi l’apparition du coronavirus, en mars 2020. Elle a culminé à 82 % en 2021. Fin septembre, les actions représentaient quelque 68 % du portefeuille, avec un accent sur les mégacapitalisations. Lorsque le portefeuille était plus réduit, les petites capitalisations avaient un impact plus important. Le portefeuille d’actions met l’accent sur les actions de qualité, mais le gestionnaire est prêt à faire des compromis sur ce point si les valorisations le justifient.

Le fonds investit un maximum de 25 % en or, de manière directe ou indirecte (par le biais de produits cotés). L’exposition au métal jaune s’établit en moyenne à 10,5 %, mais a récemment atteint près de 12 % – bien plus que les 2 à 3 % d’allocation tactique d’autres fonds mixtes.

La stratégie affiche un bel historique de performance depuis son lancement : ses pertes sont inférieures à celles de ses pairs lors des phases baissières du marché et les rendements sont bons lorsque les marchés augmentent. Cela s’explique surtout par la part supérieure à la moyenne des actions, avec une moyenne historique de 64 %, contre 43 % pour la catégorie Morningstar des fonds d’allocation flexible en euros. Le fonds a aussi fait mieux que l’indice de la catégorie, ce qui n’était pas le cas de nombreux autres acteurs sectoriels.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.