Dans un monde où le risque climatique devient un facteur de plus en plus important, je soutiens que la perception psychologique de ce risque a un impact significatif et mesurable sur le prix des actifs.

Dans mon nouvel article scientifique intitulé « Climate Extrapolation and Relative Asset Pricing », je présente et quantifie une tendance comportementale que j’appelle l’« extrapolation climatique ». Je montre que les investisseurs projettent leurs informations climatiques locales sur l’évaluation d’un actif négocié à l’échelle mondiale, même si cet actif n’a pas de lien direct avec leur environnement local.

Le vin comme preuve

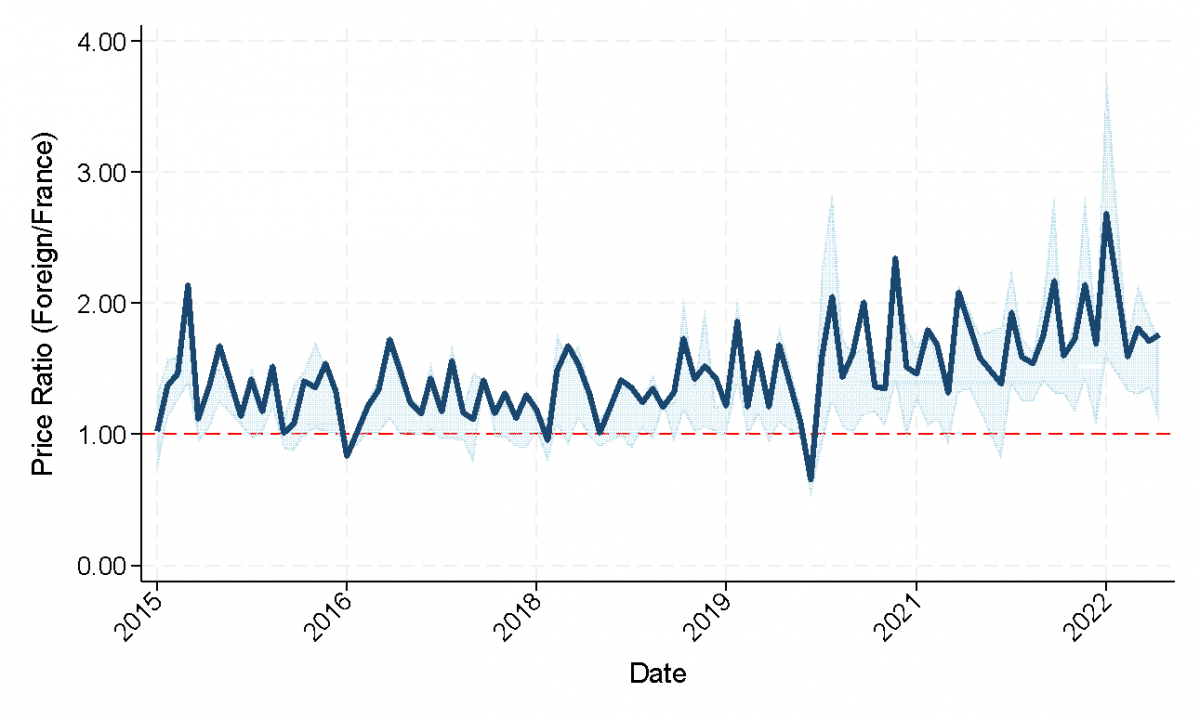

Pour isoler ce phénomène, j’utilise un « laboratoire unique » : le marché mondial des ventes aux enchères de vins de Bordeaux Premier Cru. En analysant un nouvel ensemble de données de plus de 68 000 transactions dans 17 pays, je compare les prix des mêmes bouteilles de vin vendues en France et à l’étranger au cours du même mois.

Le vin est l’instrument idéal pour cela : il s’agit d’un actif réel homogène, ne produisant pas de flux de trésorerie. Cela me permet d’attribuer les fluctuations de prix directement aux changements du taux d’actualisation (perception du risque) plutôt qu’aux changements des attentes en matière de flux de trésorerie, un problème qui complique souvent l’analyse des actions.

Graphique : Rapport de prix : bouteilles identiques commercialisées à l’étranger et en France au cours du même mois.

La principale conclusion de mon étude est frappante : je montre qu’une augmentation de la couverture relative du climat dans les actualités d’un pays donné entraîne une baisse du prix relatif de 3,58 % pour la même bouteille de vin au cours du même mois.

Mon analyse montre en outre que cet effet est amplifié pendant les mois d’été, ce qui souligne son fondement psychologique. Lorsque les effets du changement climatique (tels que les épisodes caniculaires) se font physiquement sentir, l’heuristique de disponibilité pèse plus lourd et les investisseurs ajustent leur perception du risque, ce qui se traduit par une baisse du prix d’offre.

En quoi cela est important pour les investisseurs

Dans mon article, je décrypte deux canaux à l’origine de cette baisse des prix, tous deux pertinents pour une gamme plus large d’actifs :

- Le canal de l’aversion du consommateur : En particulier pour les biens ayant une valeur de consommation (comme le vin à l’approche de sa période de consommation optimale), une plus grande sensibilité au climat entraîne une réduction de la propension à payer.

- Le canal de la prime de risque de l’investisseur : C’est la leçon la plus importante pour les investisseurs institutionnels. Mes recherches montrent que l’effet prix est également significatif pour les vins détenus uniquement en tant qu’objets d’investissement (objets de collection). Les investisseurs exigent une prime de risque plus élevée pour les actifs qu’ils considèrent comme sensibles au changement climatique. Cet effet est plus marqué pour les biens dont la valeur de marque est plus fragile (dans mon étude il s’agit des vins moins bien notés). Le fait que cela soit fait pour un bien d’investissement dont la valeur est totalement indépendante du climat local de l’acheteur prouve qu’il s’agit d’un facteur de prix purement comportemental et donc irrationnel.

Perception locale

Bien que mes recherches portent sur le vin, les implications sont universelles. Mon travail met en évidence une inefficacité fondamentale du marché due à la géographie des investisseurs.

- Erreurs d’évaluation régionales : Mes conclusions suggèrent que le prix d’un actif mondial (tel que les actions d’une multinationale) peut systématiquement s’écarter de sa valeur fondamentale uniquement en fonction du sentiment local de la base d’investisseurs dans une région donnée.

- Fragmentation du marché : Les événements climatiques extrêmes devenant plus fréquents et plus localisés, ce phénomène pourrait entraîner une plus grande fragmentation des marchés de capitaux mondiaux en fonction des sentiments.

- Opportunités pour les investisseurs : Pour les investisseurs conscients de ce biais comportemental, des opportunités d’arbitrage peuvent se présenter. Les actifs qui sont systématiquement sous-évalués dans une région en raison d’une sensibilité temporaire au facteur climatique peuvent être négociés à un prix plus élevé ailleurs.

Conclusion

Mon article identifie et quantifie l’extrapolation climatique comme un nouveau biais comportemental pertinent sur les marchés financiers. J’apporte la preuve que la psychologie des investisseurs, façonnée par leurs expériences directes et locales, est un facteur tangible de variation des prix.

J’espère que mon travail vous encouragera, en tant qu’investisseur institutionnel, à aller au-delà des modèles de risque traditionnels et fondamentaux. Il appelle à prendre en compte les erreurs d’évaluation géographiquement concentrées et guidées par le sentiment dans un monde de plus en plus façonné par les perceptions du changement climatique.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer. Son article scientifique peut être consulté ici.