Pendant des décennies, c’était une loi pour les investisseurs : à long terme, le marché boursier suit la croissance économique. Une économie en plein essor se traduisait par une augmentation des bénéfices des entreprises et, partant, du cours des actions. Mais quiconque a été attentif au cours des 30 dernières années aura perçu un décalage croissant avec ce vieux principe.

Les marchés ont atteint des niveaux record, tandis que la croissance économique était au mieux modérée. Comment cette énorme richesse a-t-elle été créée et surtout, qu’est-ce que cela signifie pour l’avenir ?

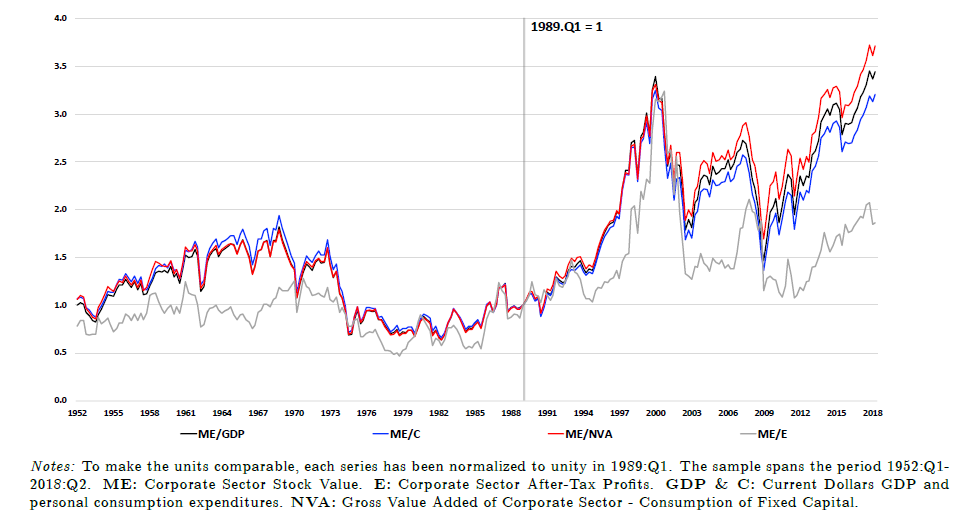

Une étude de référence de 2019 du National Bureau of Economic Research (NBER), intitulée How the Wealth Was Won, démêle ce paradoxe et arrive à une conclusion que tout investisseur institutionnel devrait prendre en considération. Les chercheurs ont analysé la création de 34 000 milliards de dollars de valeur réelle des actions aux États-Unis entre 1989 et 2017 et ont quantifié les facteurs sous-jacents. Les résultats sont édifiants pour ceux qui croient encore au vieil adage.

Le moteur traditionnel, la croissance économique, n’a représenté que 25 % de la valeur créée. La baisse des taux d’intérêt et la diminution de la prime de risque ont contribué à hauteur de 8 % et 24 %, respectivement. Le vainqueur incontesté, avec 43 % de l’augmentation totale de la valeur, est un facteur souvent négligé : une redistribution fondamentale des rendements économiques du travail vers le capital.

Partage des profits contre partage des salaires

En d’autres termes, la taille du gâteau économique a augmenté relativement lentement, mais la part revenant aux actionnaires s’est accrue de manière disproportionnée. Cette évolution de la part des facteurs, c’est-à-dire la répartition du revenu national entre le travail (salaires) et le capital (profits), est la force dominante mais silencieuse qui sous-tend le marché haussier de la dernière génération. La quasi-totalité de l’augmentation de la part des bénéfices s’est faite au détriment de la rémunération du travail.

Cette situation contraste fortement avec la période précédente (1952-1988). Au cours de cette période, la création de richesse a été nettement moins importante, mais la croissance économique a été responsable à plus de 100 % de la hausse du marché boursier. En fait, la contribution de la part des facteurs était négative à l’époque. Nous avons assisté à un bouleversement structurel du fonctionnement de notre économie et de nos marchés boursiers.

Marché de l’emploi

Qu’est-ce que cela signifie pour l’allocation stratégique d’actifs ? Tout d’abord, cela nous oblige à repenser la définition des fondamentaux. Les indicateurs macroéconomiques tels que la croissance du PIB ne suffisent plus à comprendre le marché. La répartition de cette croissance est devenue au moins aussi importante. L’analyse du marché du travail, le pouvoir des syndicats, la mondialisation et la concentration du pouvoir de marché dans certains secteurs ne sont plus des facteurs intangibles, mais des éléments essentiels pour prédire les rendements futurs.

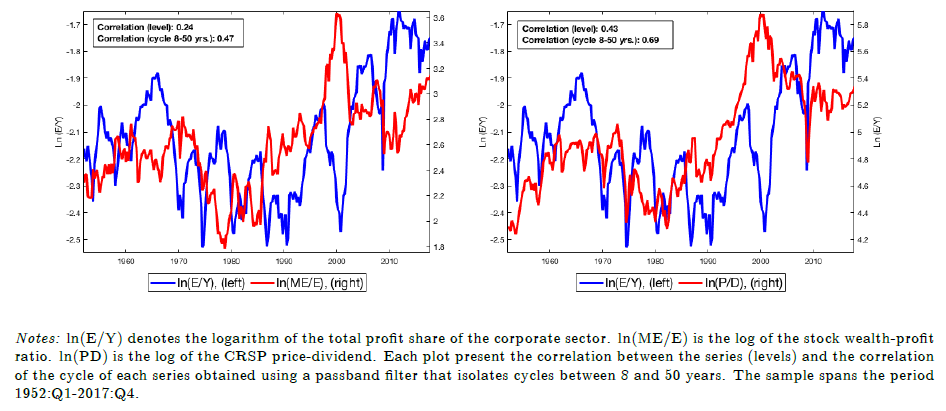

Deuxièmement, cela a une incidence profonde sur la prime de risque sur capitaux propres (prime de risque des actions, ou ERP en anglais) attendue. Une part importante des rendements historiques obtenus n’était pas une compensation pour la prise de risque, mais une manne ponctuelle due à des décennies de redistribution. L’étude estime que la véritable prime de risque a été surestimée d’environ 44 %. Les investisseurs qui extrapolent sur la base des rendements passés risquent de surestimer systématiquement leurs rendements futurs.

La question cruciale pour les années à venir est de savoir si cette tendance est durable. Le transfert du travail vers le capital a peut-être atteint sa limite et pourrait même être inversé par des pressions politiques, un resserrement du marché du travail ou la démondialisation. Un tel renversement représenterait un vent contraire important pour les actions, même dans un scénario de croissance économique raisonnable.

La richesse des dernières décennies n’a pas été acquise en augmentant la taille du gâteau économique, mais en le répartissant différemment. Pour les investisseurs tournés vers l’avenir, la question n’est plus de savoir à quelle vitesse l’économie va croître, mais plutôt de savoir qui en récoltera les bénéfices. La réponse à cette question déterminera qui seront les gagnants de demain.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.