Depuis des décennies, les investisseurs sont en quête d’« alpha ». Les modèles factoriels, basés sur les caractéristiques des entreprises telles que la taille, la valeur, la rentabilité et le momentum, sont devenus la norme dans la boîte à outils de tout investisseur. Ils fournissent un cadre systématique pour récolter les primes de risque.

Et si ces facteurs n’étaient que les symptômes d’une cause sous-jacente plus profonde ? Et si la clé pour comprendre les rendements du marché ne résidait pas dans les bilans des entreprises, mais dans les portefeuilles de leurs actionnaires ?

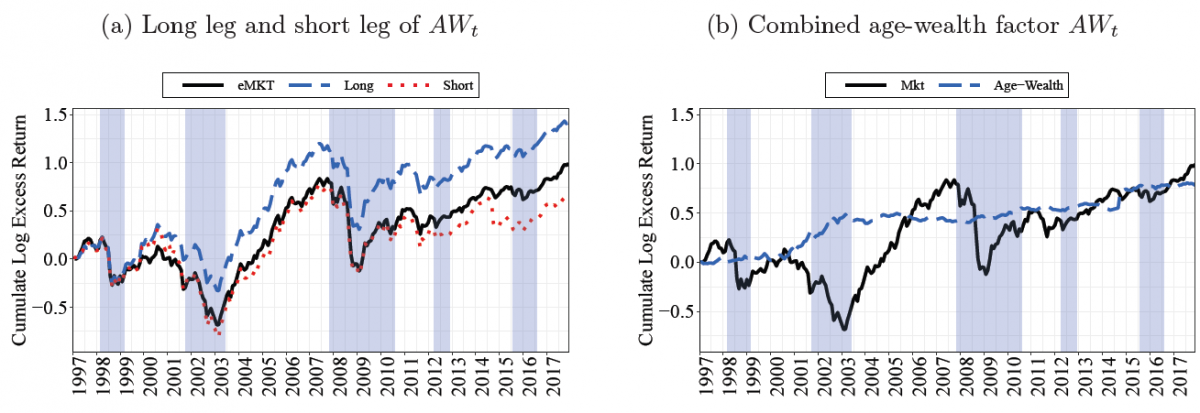

Un document récent, intitulé Investor Factors, pose exactement cette question et propose une réponse fondée sur des données qui remet en cause les idées reçues. Les chercheurs ont eu accès à un nouvel ensemble de données : les positions en actions complètes et anonymes de tous les investisseurs individuels en Norvège sur une période de 21 ans (1997-2017). Au lieu de classer les actions en fonction de leurs caractéristiques, ils ont classé les investisseurs en fonction de leurs caractéristiques démographiques.

Les résultats sont intéressants : ils ont découvert qu’une part importante de la variation des rendements boursiers peut être expliquée par un nouveau facteur unique et puissant : un portefeuille long-short basé sur l’âge et la richesse combinés des investisseurs. Ce facteur âge-patrimoine se traduit par une position longue sur les actions populaires auprès des investisseurs plus âgés et fortunés et par une position courte sur les actions détenues principalement par des investisseurs plus jeunes et moins fortunés.

Ce nouveau facteur investisseur n’est pas une curiosité académique. Il génère un alpha économiquement et statistiquement significatif d’environ 4 % par an. Cela suggère que les portefeuilles des investisseurs riches et expérimentés sont systématiquement plus performants.

Plus important encore, ce nouveau modèle simple à deux facteurs (marché + facteur âge-patrimoine) peut largement expliquer la performance des cinq facteurs Fama-French bien connus (taille, valeur, rentabilité, investissement et momentum), alors que l’inverse n’est pas vrai. Cela implique que le facteur investisseur est peut-être plus fondamental.

Le test le plus convaincant pour chaque facteur est sa performance hors échantillon. Là encore, le modèle excelle. Une stratégie basée sur le facteur âge-patrimoine donne un ratio de Sharpe hors échantillon supérieur de 45 à 65 % à celui du marché boursier norvégien et surpasse de manière significative les stratégies basées sur les facteurs traditionnels de l’entreprise. En d’autres termes : il existe donc des informations importantes dans les portefeuilles des investisseurs norvégiens.

Qu’est-ce qui motive cette prime ?

L’analyse montre qu’il s’agit d’une combinaison de couverture rationnelle et de sentiment comportemental. Les jeunes investisseurs, qui disposent d’horizons longs et d’un capital humain important, ont une exposition au risque et des besoins de couverture différents de ceux des investisseurs plus âgés et retraités.

Dans le même temps, les investisseurs plus jeunes et moins fortunés sont plus sensibles au sentiment et plus susceptibles d’investir dans des actions volatiles, à faible rentabilité, qui s’apparentent à un pari de loterie. Les investisseurs plus âgés et fortunés, en revanche, adoptent un comportement plus « intelligent » : leurs portefeuilles sont constitués d’actions de valeur plus importantes et rentables, dont la volatilité et le bêta (c’est-à-dire une évolution qui suit le marché boursier) sont plus faibles.

Pour les investisseurs institutionnels, cette recherche ouvre une nouvelle voie, potentiellement très fructueuse. Elle suggère que les primes factorielles existantes ne sont pas simplement des anomalies du marché, mais qu’elles reflètent les préférences, les risques et les erreurs de comportement de la population d’investisseurs sous-jacente.

En examinant directement « qui possède quoi », nous pouvons exploiter une source plus directe et plus fondamentale de prime de risque. Cette approche offre une perspective puissante et complémentaire aux facteurs traditionnels basés sur l’analyse d’entreprise et peut conduire au développement de stratégies d’investissement plus robustes et plus diversifiées. L’avenir de l’investissement factoriel pourrait résider non seulement dans l’analyse des actifs, mais surtout dans la compréhension des investisseurs.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.