Une intervention éducative ciblée permet de percer l’illusion des dividendes gratuits chez les investisseurs particuliers. Résultat : un changement de comportement durable qui démontre à quel point la demande de dividendes est vulnérable, mais aussi influençable.

En finance, la théorie de la non-pertinence de M. Miller et F. Modigliani de 1961 fait partie des connaissances de base : dans un marché parfait, le fait qu’une entreprise distribue ses bénéfices sous forme de dividendes ou qu’elle les réinvestisse n’a aucune incidence sur la valeur de l’entreprise. Pour un investisseur, un euro de dividende perçu est théoriquement identique à un euro obtenu en vendant une petite partie des actions. Pourtant, quiconque suit les marchés sait qu’en pratique, les choses sont plus compliquées. Les investisseurs particuliers manifestent une préférence persistante, voire irrationnelle, pour les actions qui versent un dividende élevé et stable.

Cette préférence est souvent motivée par ce que l’on appelle l’illusion des dividendes gratuits : l’idée fausse selon laquelle les dividendes seraient une sorte de revenu supplémentaire gratuit, sans lien avec le cours de l’action. C’est l’idée séduisante mais erronée d’être « payé à attendre ». Une nouvelle expérience menée par A. Hackethal, T. Hanspal, S. Hartzmark et K. Bräuer explore les profondeurs de ce sujet, dévoilant une conclusion à la fois déconcertante et porteuse d’espoir : cette idée fausse profondément ancrée peut être brisée grâce à une intervention étonnamment simple.

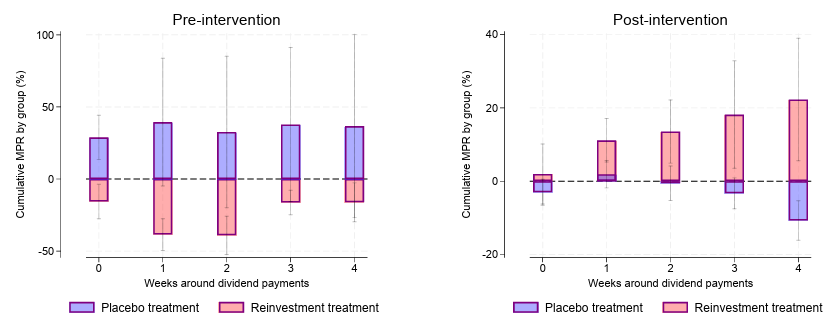

Graphique : la propension marginale à réinvestir (MPR) avant et après l’expérience

En collaboration avec une grande banque allemande, les chercheurs ont soumis un groupe d’investisseurs à un court questionnaire en ligne. Le questionnaire visait à transmettre un message simple : un paiement de dividende fait baisser le prix de l’action d’un montant équivalent et le fait de ne pas le réinvestir a un effet négatif considérable sur les rendements à long terme. L’impact de cette simple incitation éducative a ensuite été mesuré à l’aide des données de transactions réelles des investisseurs.

L’intervention a entraîné une augmentation immédiate du réinvestissement des dividendes. Les investisseurs du groupe cible ont réinvesti environ 50 centimes de plus pour chaque euro de dividende perçu qu’auparavant et par rapport aux groupes témoins. Il ne s’agit pas d’une réponse à un sondage théorique. C’est un changement de comportement concret avec de l’argent réel, démontrant que l’illusion du dividende gratuit est un moteur important de la demande de dividendes.

La persistance de l’effet est encore plus remarquable. Le changement de comportement n’a pas été temporaire, mais a persisté pendant trois saisons consécutives de distribution de dividendes. Cela suggère qu’il ne s’agissait pas d’un simple rappel momentané, mais d’une mise à jour fondamentale du modèle mental de l’investisseur. L’éducation a porté ses fruits. Les investisseurs qui ont le plus appris – ceux qui avaient le moins de connaissances préalables – sont ceux qui ont le plus modifié leur comportement.

Pour les conseillers en investissement, ces résultats sont d’une valeur inestimable.

- Ils expliquent les flux du marché et la formation des prix : la demande des petits investisseurs crée une « clientèle » de dividendes et peut entraîner des anomalies de prix. Cette étude montre que le fondement de cette question – l’ignorance pure et simple – est susceptible d’être influencé. Des changements dans l’environnement informationnel ou des initiatives éducatives à grande échelle menées par les courtiers peuvent ainsi modifier la demande pour certains types d’actions. C’est un facteur à prendre en compte lors de l’analyse des flux de marché.

- ⦁ Un schéma directeur pour une communication efficace avec les clients : pour les gestionnaires d’actifs, les banques privées et les fournisseurs de fonds d’investissement, cette étude offre une masterclass en communication efficace. Les campagnes générales « d’éducation financière » ont souvent peu d’impact. Cette étude prouve que des interventions courtes, ciblées et interactives sur un problème de comportement spécifique et coûteux sont efficaces. Elle démontre qu’il est possible d’aider les clients à prendre de meilleures décisions financières, ce qui se traduit par une plus grande croissance des actifs et une plus grande satisfaction.

Cette étude met en évidence le fondement psychologique de la préférence pour les dividendes. Il ne s’agit pas d’un choix rationnel d’autodiscipline, mais souvent d’un simple biais cognitif. Heureusement, cette erreur peut être corrigée. Pour les acteurs institutionnels qui souhaitent comprendre le marché, mais aussi la psyché humaine qui le sous-tend, cette perspective offre un avantage stratégique, tant dans l’analyse du marché que dans le service à la clientèle.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.