Au cœur de la recherche financière se trouve une question apparemment simple : quel est le rapport risque/rendement des actions et des obligations d’entreprises ? Une nouvelle étude basée sur la Bourse belge entre 1850 et 1913 montre que la réponse change fondamentalement lorsque l’on tient compte de l’illiquidité.

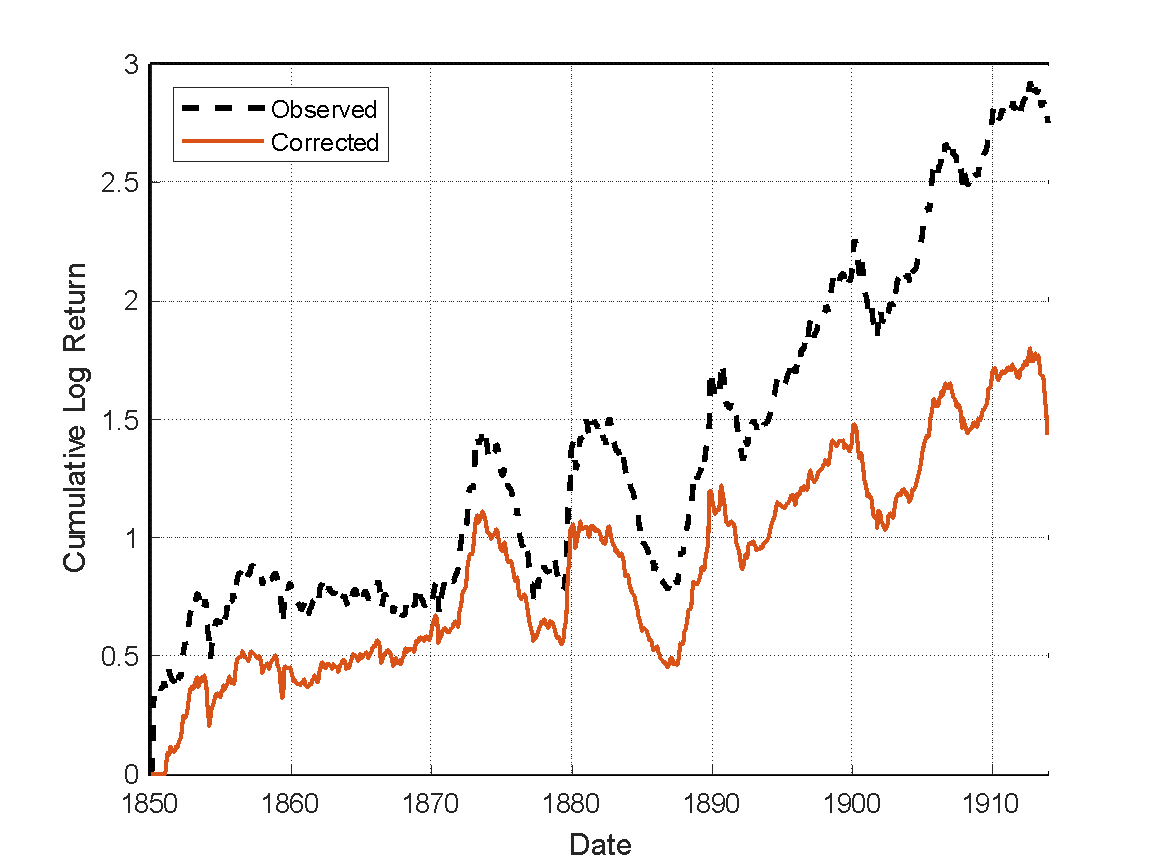

Le graphique ci-dessous montre la différence entre les rendements traditionnellement observés et les rendements corrigés du biais de sélection. En effet, sur les marchés historiques, de nombreux actifs n’étaient tout simplement pas négociés. Sans transaction, il n’y a pas de prix et donc pas de rendement à enregistrer. Ces actifs « invisibles » – souvent des entreprises en difficulté ou des obligations sans acheteurs – sont structurellement absents de nos données. Les rendements observés sont donc inévitablement biaisés : ils ne reflètent que les « réussites », et non l’univers tout entier.

Graphique 1 : Actions

Les résultats sont frappants. Les rendements ajustés sont systématiquement inférieurs aux rendements observés. Pour les actions, cela signifie que le rendement annuel moyen passe de 4,97 % à 2,66 %. Pour les obligations, l’impact est encore plus spectaculaire : de 1,77 % à 0,28 % à peine. Cela signifie qu’une grande partie de la surperformance perçue de certaines classes d’actifs, telles que les obligations d’entreprises, disparaît complètement dès que l’on tient compte de l’illiquidité. En d’autres termes : l’image traditionnelle des obligations en tant qu’alternative relativement sûre et rentable aux actions au XIXe siècle repose en partie sur une illusion.

Le principe classique du risque et du rendement est également mis à l’épreuve. Dans la théorie financière moderne, les investisseurs ne sont prêts à supporter le risque que s’il est compensé par un rendement attendu plus élevé. Dans la pratique, ce risque est généralement évalué à l’aune du bêta, une mesure du risque systématique. L’étude qui sous-tend la figure ci-dessous montre que cette relation n’est valable que lorsque l’on travaille avec des données non corrigées. Une fois les rendements corrigés des effets de sélection, la relation positive entre le bêta et les rendements moyens disparaît. Les actifs à haut risque ne semblent pas du tout rapporter plus que les alternatives à faible risque. En effet, la différence entre les ratios de Sharpe – le rapport entre le rendement et le risque – diminue considérablement et est presque entièrement neutralisée dans les obligations.

Graphique 2 : Obligations d’entreprises

Cela a des implications directes pour les investisseurs institutionnels. De nombreux modèles d’allocation, analyses de scénarios historiques et prévisions à long terme sont basés sur des ensembles de données qui ne reflètent que les transactions qui ont réellement eu lieu. Mais aujourd’hui, comme au XIXe siècle, ce qui est échangé n’est qu’une sélection de ce qui existe. L’illiquidité et le biais de sélection sont omniprésents, en particulier dans des segments tels que le capital-investissement, les infrastructures ou les marchés émergents. Les investisseurs qui n’en tiennent pas compte surestiment leur rendement attendu et sous-estiment leur risque réel.

La leçon à tirer des chiffres ci-dessus est donc simple mais significative : le rendement n’est pas une observation neutre, mais une conséquence de ce que l’on peut voir. Et ce que l’on voit dépend de la personne qui négocie. Sur les marchés illiquides, qu’ils soient historiques ou contemporains, cela peut conduire à des évaluations structurellement erronées du risque, de la performance et de la valeur. En corrigeant ce qui manque, nous découvrons que le rendement que nous pensions connaître n’a peut-être jamais existé.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.