Alors que je fais le bilan du Fondsevent 2025, qui a mis en évidence la nécessité pour l’Europe d’agir et d’apprendre à voir et à aborder les choses différemment, les États-Unis poursuivent inlassablement leur avancée.

La croissance économique, en particulier, semble inarrêtable, même si la Fed a de nouveau réduit les taux d’intérêt. Ou bien y a-t-il un défaut caché dans les rouages ?

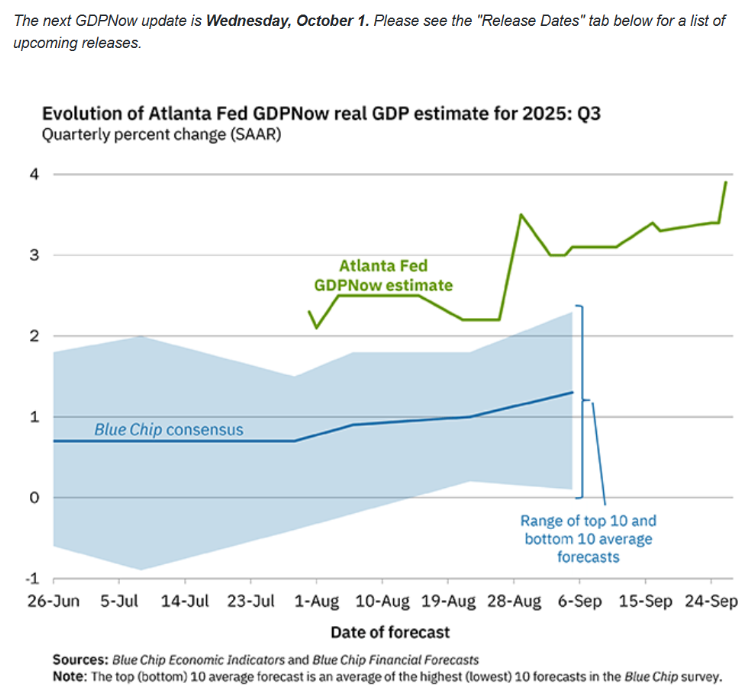

Un deuxième trimestre favorable…

La croissance du PIB américain au deuxième trimestre a été considérablement révisée à la hausse lors de l’estimation finale, atteignant 3,8 % sur une base annuelle. Il s’agit de la croissance la plus rapide de l’économie américaine depuis le troisième trimestre 2023. Ce qui est tout aussi frappant, c’est que les consommateurs américains, qui devaient payer le prix fort pour la guerre commerciale menée par leur président, continuent de dépenser sans compter.

Et pas seulement au deuxième trimestre. Les dépenses personnelles pour le mois d’août ont été nettement plus élevées que prévu, tout comme les commandes de biens durables (manufacturés). En conséquence, le meilleur estimateur de la croissance du PIB américain, l’Atlanta Fed GDP Nowcast, est arrivé à une croissance de 3,9 % pour le troisième trimestre, qui vient de s’achever – soit encore un peu plus qu’au deuxième trimestre.

Ainsi, même si la confiance des consommateurs américains est au point mort, que la croissance de l’emploi ralentit et que le marché du logement se fissure dans certaines régions des États-Unis, les consommateurs ne semblent pas vouloir s’arrêter.

Mise en garde

Une économie qui croît deux fois plus vite que son potentiel et une banque centrale qui réduit encore ses taux d’intérêt : tout va bien, non ? Si vous n’êtes pas en mesure de réaliser une croissance des bénéfices en tant qu’entreprise dans un tel environnement, quand pourrez-vous le faire ? Si cette croissance des bénéfices est également robuste, elle coupe immédiatement l’herbe sous le pied des permabears, qui prédisent la fin du marché haussier depuis un an ou deux en raison de la cherté des actions. N’hésitez pas à relire mon article précédent sur les problèmes de valorisation.

Les bénéfices (nominaux) sont également affectés par l’inflation, qui n’a toujours pas atteint l’objectif de la Fed et, selon la banque centrale elle-même, ne le fera pas avant 2027. Après de telles actions (réduire l’objectif d’inflation tout en abaissant les taux d’intérêt), je me demande si je suis vraiment le seul à voir ce schéma évident. C’est presque impossible, mais malgré cela, j’entends très peu de médias financiers traditionnels et d’experts crier à la domination budgétaire : la politique monétaire cède la place à la politique budgétaire.

À l’épreuve de l’inflation ?

C’est pourtant cette inflation qui m’inquiète. À mon avis, les banques centrales ont abandonné depuis longtemps leur objectif officiel d’inflation. Avec une économie américaine en plein essor, des prévisions d’inflation très élevées et une banque centrale qui réduit ses taux d’intérêt, la probabilité d’une nouvelle flambée de l’inflation augmente considérablement. Peut-être pas immédiatement, car certains segments de l’économie sont encore sous le coup de la poussée inflationniste de la crise du Covid-19, mais il y a encore beaucoup d’inflation latente dans le système. Avec des taux de croissance de 4 %, ces foyers d’inflation auront toutes les chances de se développer.

Cela soulève à son tour la question de savoir si le portefeuille d’investissement moyen est vraiment à l’épreuve de l’inflation. À court terme, mais certainement aussi à long terme. Cela me ramène à un point important qui a été soulevé lors du Fondsevent : dans un monde de plus en plus fragmenté, où de multiples puissances économiques tentent de cibler les faiblesses des autres, il est tout à fait logique que de nombreuses choses deviennent plus chères.

Ma réponse à cette question est donc évidente : « Non ! »

Jeroen Blokland Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.