Alors que de nombreux économistes prédisaient une nouvelle récession et que des légions « d’experts du marché » annonçaient la fin de la reprise, les marchés boursiers célèbrent l’été en établissant de nouveaux records. Je me demande comment ces experts expliqueront maintenant leur prochaine erreur.

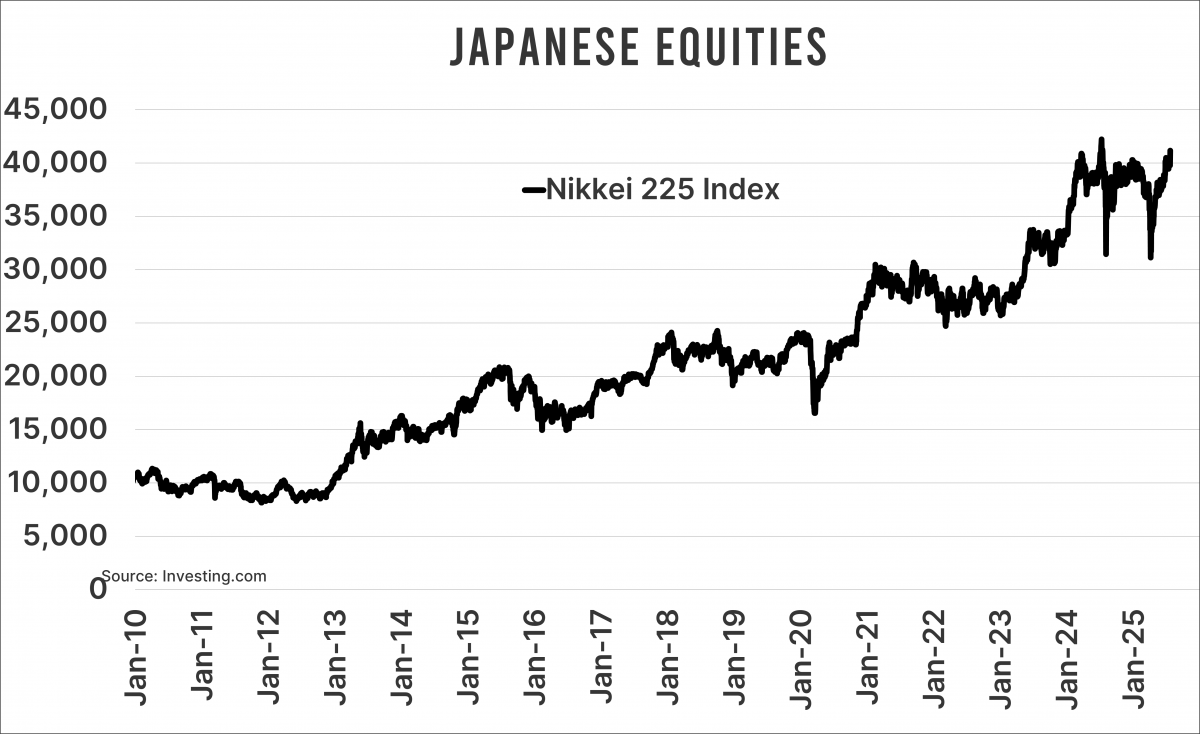

Le Japon a signé un accord commercial avec les États-Unis. Les constructeurs automobiles japonais se verront imposer des droits de douane à l’importation de 15 %, et un fonds de 550 milliards de dollars va être créé pour investir directement aux États-Unis.

Les investisseurs ont unanimement salué cette décision, poussant l’indice Nikkei japonais à son plus haut niveau de l’année avec un gain de 3,5 % en une seule journée, à peine 2 % en dessous du record d’il y a un an. L’indice S&P 500 avait clôturé à un niveau record la veille. Seules les actions européennes, qui ont été qualifiées de « the place to be » par les mêmes experts, n’ont pas encore dépassé leurs sommets du début du mois de mars.

Certes, cela s’explique en partie par l’appréciation excessive de l’euro, qui a un impact direct sur les bénéfices étrangers des entreprises européennes. Pour les investisseurs dont la devise de base est l’euro, les niveaux records sont encore loin.

Doom and gloom

Même si les investisseurs en euros, comme moi, traversent une période difficile, il est difficile de soutenir que la guerre des taux et l’augmentation des tensions géopolitiques ont suscité le pessimisme sur le marché. Pourtant, c’est ce qu’avaient prédit en masse les experts, qui faisaient les gros titres de tous les médias (et réseaux sociaux), toujours à l’affût de titres pessimistes. Mais ils avaient tout faux, on est d’accord ?

Les investisseurs n’aiment pas l’incertitude, même lorsqu’elle est largement latente. Le fait que l’asymétrie des flux commerciaux soit une épine dans le pied du président américain n’est pas nouveau. Cela fait bientôt dix ans qu’il en parle. Lorsque ces risques sont rendus explicites, en l’occurrence par la guerre commerciale 2.0, on comprend que les investisseurs aient peur. Et voilà qu’un « tyran » vient tout nous gâcher, se dit-on.

Solutions

Bien que cela soit en partie vrai (Donald Trump transforme les risques latents en gros titres), il est important de continuer à réfléchir aux solutions possibles. Ne vous méprenez pas, cela aurait pu se terminer de manière plus désagréable, mais après un énième report des droits de douane, vous auriez pu vous rappeler que Donald Trump aime conclure des accords et que c’est précisément là que résidait la marge de négociation. Si vous regardez le résultat que le Japon a maintenant atteint, on est loin des tarifs apocalyptiques qui ont été évoqués.

Lorsqu’Israël et, plus tard, les États-Unis ont mené des frappes aériennes contre l’Iran pour ramener leur développement d’armes nucléaires plusieurs années en arrière, on a assisté à un schéma similaire. Le fait que la prime de risque des actions chuterait si les attaques réussissaient – ce qui n’est d’ailleurs pas vraiment une évidence – a été momentanément oublié dans le feu de l’action.

Pour les investisseurs, un accord avec des dommages limités est souvent préférable à l’incertitude quant à la gravité de la situation. J’espère qu’Ursula von der Leyen a maintenant compris cela.

Valorisation

Maintenant que les marchés boursiers sont haussiers depuis des semaines et que les prédictions des prophètes de malheur ne se sont pas concrétisées, il leur faut trouver une autre explication à la chute des cours. Ils ont déjà trouvé le bâton avec lequel battre ces prix : la valorisation. En oubliant que la valorisation à elle seule est rarement, voire jamais, le catalyseur d’un krach boursier. Encore moins si les bénéfices continuent d’augmenter.

Attention

Comme vous pouvez le voir, je n’aime pas trop les pessimistes perpétuels. Quand vous répétez pendant dix ans que les choses vont mal, vous finirez sans doute par avoir raison. Mais ce n’est ni une prédiction ni de la connaissance.

D’ailleurs, avant que l’on ne me traite d’éternel optimiste, il convient de rappeler que les risques sont réels, même aujourd’hui. C’est notamment l’obstination de Donald Trump à vouloir faire baisser les taux d’intérêt qui pourrait avoir des conséquences désastreuses. Le limogeage de Colin Powell est plus facile à dire qu’à faire, et le secrétaire au Trésor Scott Bessent n’est pas non plus très enthousiaste à cette idée. M. Trump met désormais en avant les stablecoins, mais ils n’offrent qu’une solution partielle.

Cela soulève la question de savoir comment Donald Trump parviendra à réduire les taux d’intérêt qu’il doit payer sur la gigantesque dette nationale américaine. Une solution pourrait être de faire pression sur l’économie. Bien sûr, cela n’est jamais sans risque. On pourrait maintenant prédire une récession, sans faire tout un drame sur l’effondrement de l’ensemble, et plus personne n’en parlera.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.