L’inflation britannique est beaucoup trop élevée et les taux d’intérêt directeurs, beaucoup trop bas. Cela peut paraître étrange, mais compte tenu du régime dans lequel nous sommes depuis plus de 17 ans, cette affirmation prend tout son sens. Permettez-moi d’expliquer pourquoi.

L’inflation globale au Royaume-Uni s’est élevée à 3,8 % en août. Le taux d’inflation est ainsi à son niveau le plus élevé depuis plus d’un an et demi. L’inflation est donc restée presque deux fois supérieure à l’objectif officiel de la Banque d’Angleterre. La dernière fois que l’inflation s’est rapprochée de cet objectif, c’était il y a presque un an, en octobre 2024.

Si dans l’inflation on inclut les « coûts du logement des propriétaires et des locataires », elle a même dépassé le double de l’objectif. Avec 4,1 %, cette mesure de l’inflation s’est révélée beaucoup trop élevée pour la énième fois. La dernière fois que cet indicateur d’inflation s’est rapproché de l’objectif de la Banque d’Angleterre, c’était en juillet 2021 (2,1 %) – il y a plus de quatre ans.

Un niveau élevé

Pourtant, de nombreux investisseurs et économistes s’obstinent à penser que les taux d’intérêt de la banque centrale britannique sont élevés. Mais ils n’ont raison que dans la mesure où ils acceptent ainsi que nous sommes dans un nouveau régime dans lequel de nouvelles règles s’appliquent. Mais souvent, ils ne le font pas.

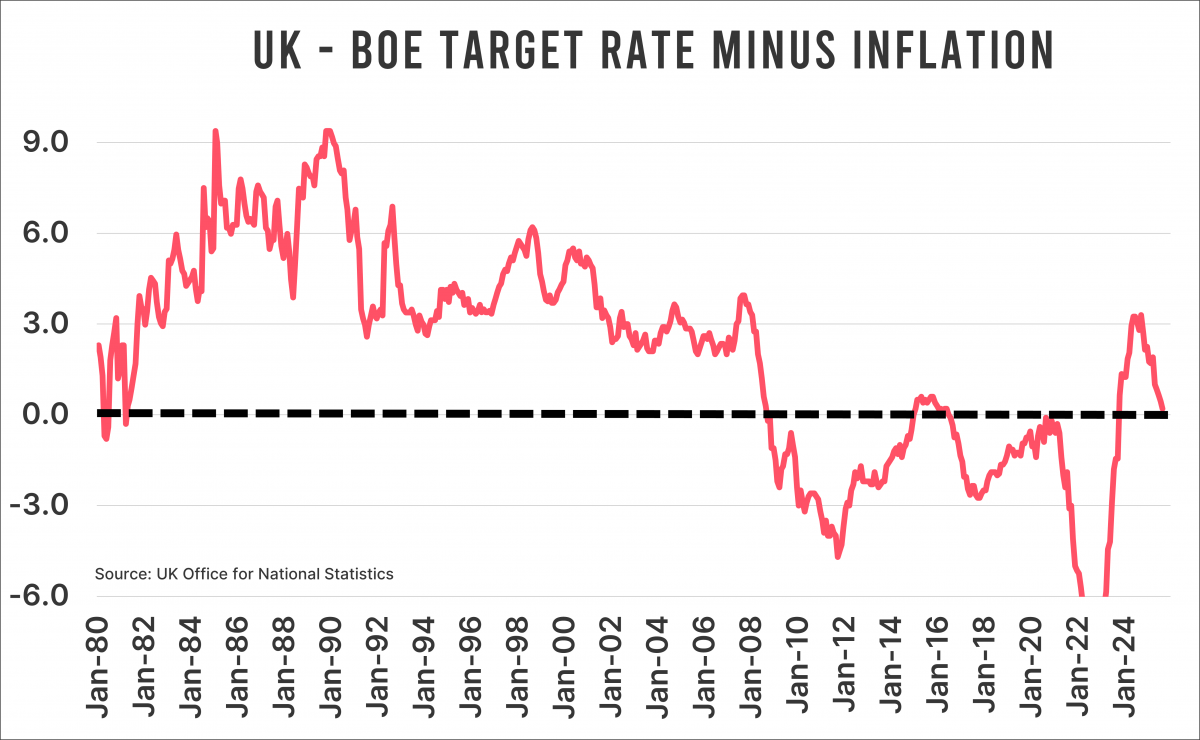

Vous trouverez ci-dessous un graphique montrant la différence entre le taux directeur de la Banque d’Angleterre (actuellement de 4 %) et l’inflation globale. Cette différence n’était que de 0,2 % en août, bien que l’inflation soit beaucoup trop élevée. Une différence de 0,2 % n’indique pas exactement que la Banque d’Angleterre s’efforce de réduire l’inflation.

Changement de régime

Lier directement les taux d’intérêt à l’inflation donne une bonne image du changement de régime qui s’est produit depuis la crise financière mondiale de 2007-2008. Avant cela, les taux directeurs britanniques étaient nettement plus élevés que l’inflation. C’est probablement ce que prédiraient la plupart des économistes classiques. Mais après 2008, tout a changé.

L’ère des « innovations financières » sans fin, de l’accumulation effrénée de dettes dans le secteur privé (souvenez-vous de tous ces prêts hypothécaires alléchants et de leur emballage encore plus séduisant) et de l’utilisation excessive de l’effet de levier s’est brusquement terminée en 2008.

Les gouvernements ont été les premiers à combler ce « vide » et, depuis lors, ce sont ces mêmes gouvernements qui achètent la croissance en masse en émettant de la dette. C’est précisément la raison pour laquelle vous ne pouvez pas vous contenter d’une observation unilatérale selon laquelle la dette du secteur privé a diminué en pourcentage du PIB. Cette dette s’est en fait déplacée. Ce sont des conséquences différentes, mais tout aussi graves.

Regardons une nouvelle fois le graphique. Depuis la crise financière mondiale, le taux directeur de la Banque d’Angleterre a presque toujours été inférieur à l’inflation. Si cela ne prouve pas un déplacement, rien d’autre ne le fera. Ainsi, du point de vue de 2008, le moment où les banques centrales ont semblé prendre la lutte contre l’inflation un peu moins au sérieux, il est certainement juste de dire que les taux directeurs britanniques sont trop élevés. Mais en faisant cela, vous devez aussi dire que les investissements sensibles aux taux d’intérêt sont devenus structurellement moins attrayants à long terme. Mais ça, je l’entends un peu moins souvent.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.