Je serai le premier à dire que les investisseurs doivent diversifier leur portefeuille, mais uniquement dans des catégories dont il peut être objectivement prouvé qu’elles contribuent à la diversification. Malheureusement, les investisseurs (professionnels) croient trop souvent aux contes de fées. Dans le cas du capital-investissement, ce conte de fées s’appelle « Les Habits neufs de l’empereur ».

Le capital-investissement a connu un essor fulgurant en tant que catégorie d’investissement alternatif. Et bien que je ne conclurais pas d’emblée que cet actif ne peut apporter de valeur ajoutée, l’allocation souvent exorbitante repose en grande partie sur des fables.

De nombreux gestionnaires d’actifs ont ajouté le capital-investissement sur la base d’un ratio de Sharpe prétendument supérieur. Ce ratio promet un rendement relativement élevé avec un risque limité. Il est reconnu que ce rendement plus élevé est lié au fait que vous investissez principalement dans des entreprises plus jeunes et plus petites, parfois lourdement endettées, et que vous devez immobiliser votre argent pendant plusieurs années, ce qui signifie une liquidité très limitée. En revanche, le fait que le risque prétendument limité est dû à une astuce statistique est généralement moins évoqué.

Délissage

Les portefeuilles de capital-investissement sont en règle générale peu fréquemment et seulement partiellement (ré)évalués. Par conséquent, la mesure de risque la plus couramment utilisée, la volatilité, apparaît artificiellement plus faible qu’elle ne l’est en réalité. Heureusement, il existe des moyens simples pour corriger la rigidité des rendements officiellement rapportés du capital-investissement. Dans la plupart des cas de « délissage » (desmoothen), il s’agit d’une correction basée sur la relation entre les rendements de deux périodes consécutives.

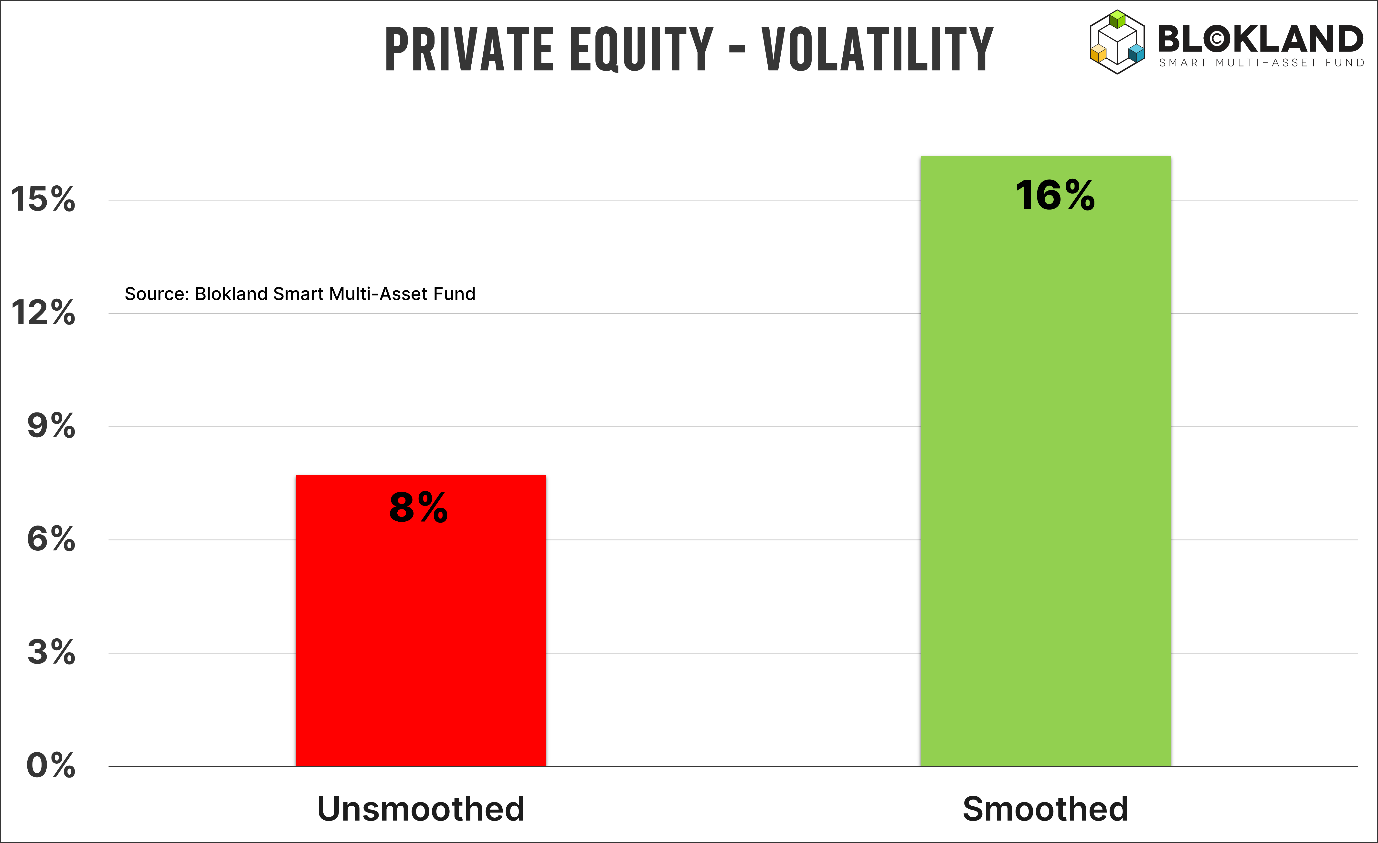

Voici un exemple de ce que cela donne. Sur la base des chiffres rapportés et non corrigés, un indice bien connu de fonds de fonds en capital-investissement affiche une volatilité réalisée de 8 %. En utilisant une technique de régression simple pour « délisser » les rendements, on obtient une volatilité de 16 %, autrement dit deux fois plus élevée !

Œillères

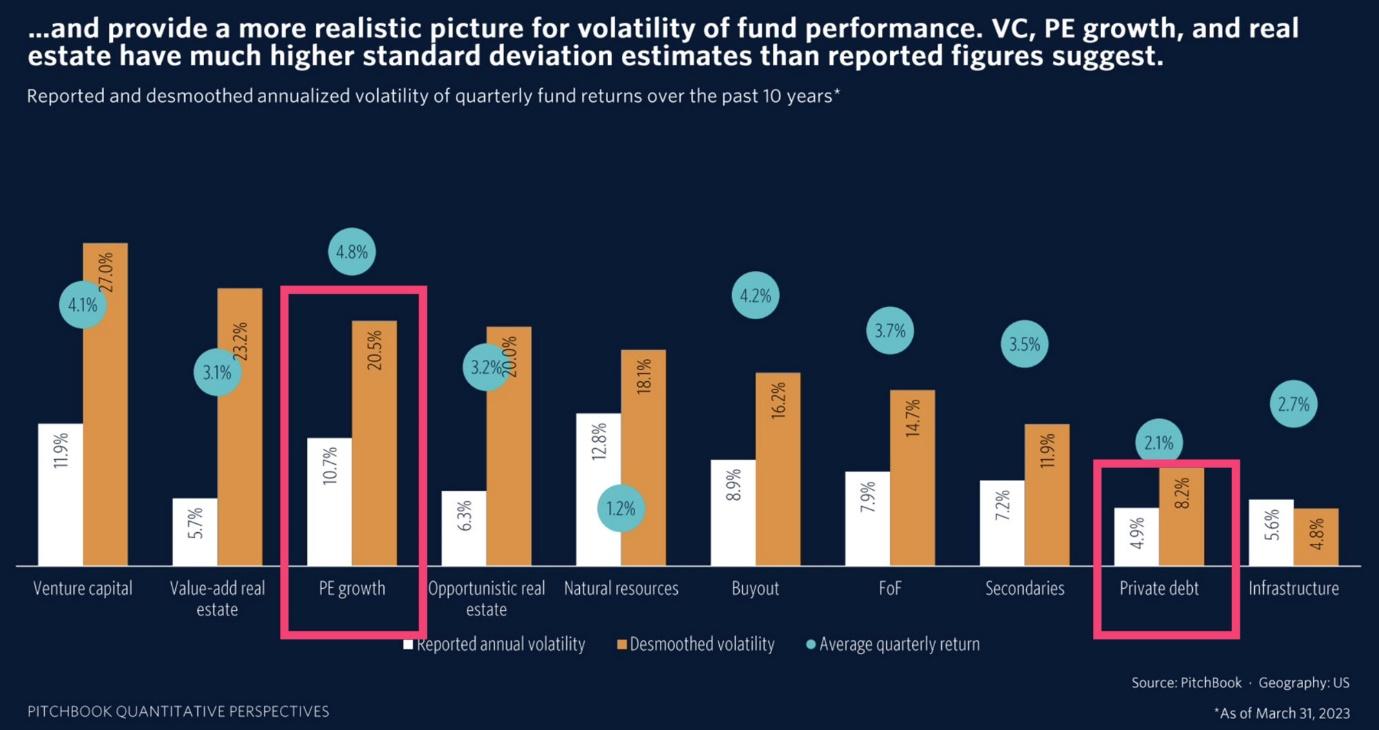

Ce que je trouve particulièrement frappant, c’est que la volatilité artificiellement faible du capital-investissement est largement connue depuis longtemps. Voici un graphique de Pitchbook reflétant la volatilité lissée et non lissée (smoothed et unsmoothed volatility) d’une série d’actifs privés présentant des caractéristiques similaires à celles du capital-investissement. On y observe également des volatilités deux fois plus élevées (voire davantage) que ce qui a été rapporté.

Même si le capital-investissement « porte moins d’habits » que ce qui est suggéré, cela n’a manifestement pas empêché les investisseurs professionnels d’y investir massivement. Prenons l’exemple des family offices, qui investissent en moyenne près d’un quart (!) de leurs actifs dans le capital-investissement.µ

De plus, il a maintenant été démontré à plusieurs reprises que les rendements des fonds de capital-investissement étaient très similaires à ceux des petites capitalisations. La sonnette d’alarme a-t-elle déjà été tirée ? Au cours des trois dernières années, l’indice Russell 2000 a enregistré un rendement négatif de près de 10 %, alors que l’indice S&P 500 a progressé de plus de 30 %.

Cirque

Quoi qu’il en soit, je m’attends à ce que les gestionnaires d’actifs se mettent à « évaluer » leur allocation au capital-investissement. Et j’ai bien peur que si des changements commencent à se produire, nous assisterons encore une fois au cirque habituel.

Une armée de consultants sera engagée pour déterminer ce qu’est une bonne allocation. Pourtant, avec un peu de bon sens et quelques calculs précis, on peut déjà arriver à des conclusions solides. Peut-être réaliseront-ils alors que l’or est une classe d’actifs qui réussit les tests statistiques, mais c’est une autre histoire.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres, qui investit dans l’or. Il était précédemment Head of Multi-assets chez Robeco.