Non, je n’ai pas commencé à prendre des cours de chinois. C’est dommage, car je pense que ça serait très utile à notre époque.

Le titre de cette chronique signifie mirage ou fata morgana en chinois. Du vent, en d’autres termes. À l’image du fantastique chiffre de la croissance chinoise présenté en grande pompe cette semaine.

Remarquable

Selon le bureau national des statistiques de la Chine, l’économie chinoise a progressé de 4,8 % au troisième trimestre de cette année par rapport à la même période de l’année précédente. Selon le même office statistique, cela constitue une base solide pour atteindre l’objectif de croissance du PIB de 5 % d’ici à 2025.

Une performance exceptionnelle, bien sûr. Le seul problème est que je ne sais pas vraiment d’où vient cette croissance. Au cours du trimestre, la croissance des ventes au détail chinoises est retombée à seulement 3 %. Les investissements en actifs fixes ont diminué, la seule autre fois où cela s’est produit, c’était pendant la crise du coronavirus. Les prix de l’immobilier chutent plus vite qu’avant et les investissements immobiliers restent, en un mot, dramatiques. Comme chaque trimestre, le commerce a contribué positivement à la croissance économique, mais les excédents ont été moins importants qu’au cours des trimestres précédents.

Points d’interrogation

La question se pose de savoir d’où vient réellement cette croissance annoncée. Si vous considérez également la légère déflation, un phénomène qui est de toute façon plus souvent associé à une contraction qu’à des économies en surchauffe affichant une croissance proche de 5 %, il est extrêmement difficile d’y voir clair dans les comptes.

Pour mieux comprendre ces chiffres de croissance stupéfiants, à moins qu’ils n’aient été inventés de toutes pièces par un fonctionnaire chinois, il faut aller au-delà des indicateurs économiques habituels. La Chine n’est certainement pas le seul pays où cela est exigé lors de la présentation des chiffres du PIB.

Une immense montagne

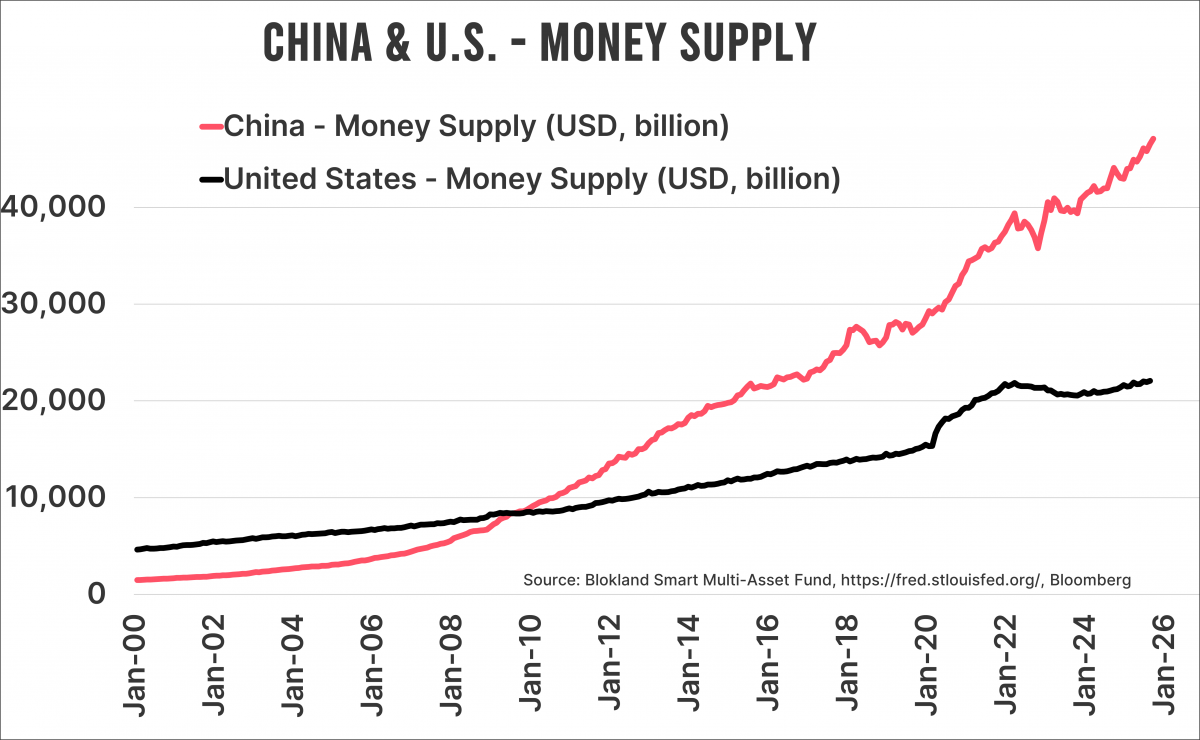

Il n’y a pas besoin de chercher bien loin pour savoir d’où vient la croissance chinoise. Ce n’est pas vraiment différent de n’importe quelle autre économie vieillissante. Vous trouverez ci-dessous un graphique de la masse monétaire américaine et chinoise. La masse monétaire de la Chine est plus de deux fois supérieure à celle des États-Unis. Il est rare que l’on parle de la croissance monétaire extrême de la deuxième économie mondiale. Cet argent frais ne fait qu’acheter la croissance nécessaire.

Au lieu de la montagne d’argent, j’aurais tout aussi bien pu montrer un graphique de la montagne de dettes de la Chine. Bien que toujours inférieure à celle des États-Unis en termes de PIB, la vitesse à laquelle la dette augmente est vertigineuse. En outre, les chiffres officiels de la dette sont probablement trop bas. En Chine, les collectivités locales ont des milliers de milliards de dettes qui ne figurent pas dans le bilan du gouvernement (central). La Chine achète sa croissance, c’est la meilleure façon de décrire la situation.

Une perspective douloureuse

Je ne comprends pas pourquoi le gouvernement chinois s’obstine à vouloir atteindre un objectif de croissance du PIB de 5 %. Vous n’avez nullement besoin d’être un expert pour effectuer une simple addition. La population active de la Chine diminue : légèrement aujourd’hui, dans une dizaine d’années ce sera de 1 % par an, et dans une trentaine d’années de 2 % par an. Sur la base du facteur travail, la Chine commence donc par une croissance négative. Ajoutez à cela une croissance de la productivité d’environ 2,5 %, en ligne avec le passé récent, et vous ne vous approcherez jamais des 5 %. Même avec un boom de l’IA qui doublerait la croissance de la productivité (ce qui n’est certainement pas mon scénario de base), l’objectif est irréalisable.

Il est toujours étonnant de constater que les choses qui ne s’additionnent manifestement pas (littéralement dans ce cas) reçoivent rarement, voire jamais, l’attention qu’elles méritent. Structurellement, l’économie chinoise ne va pas croître à un rythme de 5 % par an. Voilà. Je soupçonne qu’ils l’ont très bien compris à Washington. Cela pourrait être un sujet de conversation intéressant lorsque M. Trump se rendra en Chine en mars, juste après la présentation du nouveau plan quinquennal chinois, qui visera sans aucun doute à nouveau une croissance annuelle du PIB de 5 %.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.