Le gros mot est lâché ! Le président de la Fed, Jerome Powell, envisage d’interrompre la réduction du bilan de la Réserve fédérale. Si vous pensez que le bilan de la banque centrale a considérablement diminué après trois années de durcissement quantitatif, vous vous trompez. En outre, M. Powell se met une fois de plus dans une situation impossible en réduisant les taux d’intérêt en même temps.

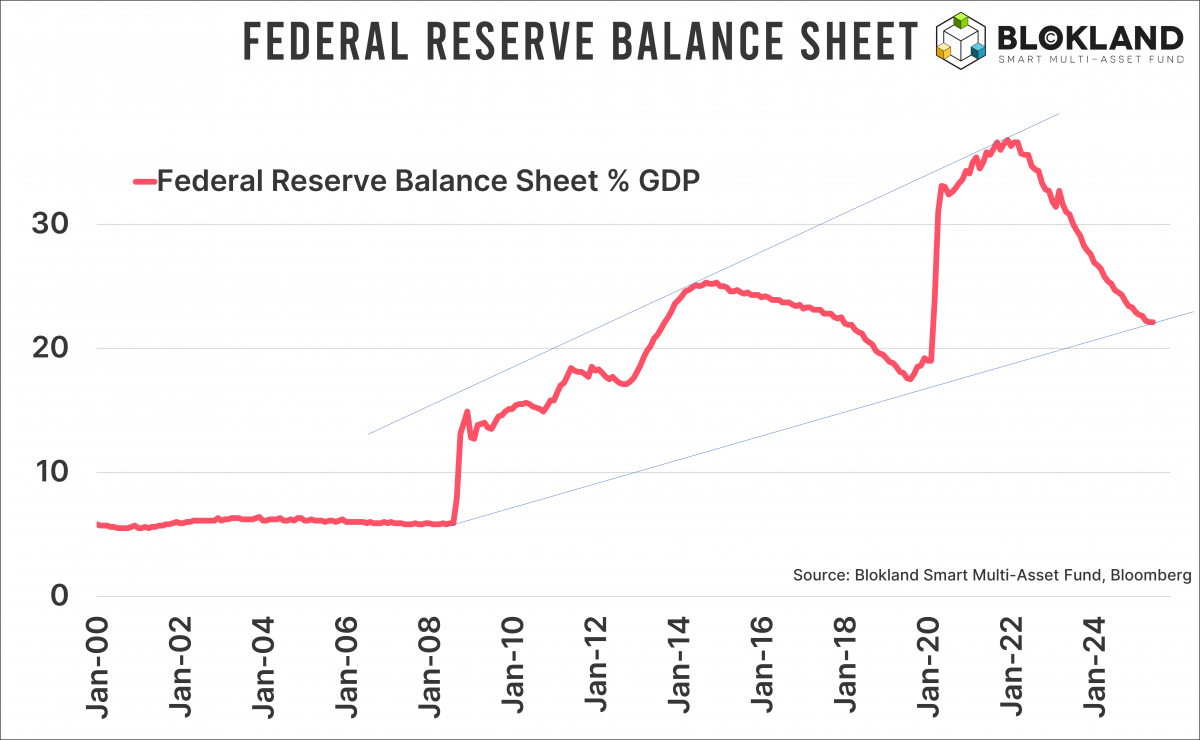

Je ne suis certainement pas un analyste technique, je ne comprends jamais vraiment où ces lignes sont censées commencer ni se terminer, mais en jetant un œil au graphique ci-dessous, il est clair que le bilan de la Fed présente un schéma évident de creux et de sommets plus prononcés. Un bilan représentant 22 % du PIB des États-Unis est loin d’être un poids plume. Et ce n’est bien sûr pas une coïncidence. Il s’agit d’une caractéristique structurelle d’un système soutenu par la dette et donc de plus en plus dépendant de la liquidité. M. Powell et ses collègues parlent ouvertement de la nécessité d’un régime avec des réserves amples.

Machine à refinancement

La plupart des grandes économies, y compris la Chine, ne sont plus des moteurs de croissance, mais des machines à refinancement perpétuel. Les travaux de Michael Howell, chez CrossBorder Capital, montrent entre autres que la grande majorité des transactions financières mondiales tournent autour du refinancement. Cela explique immédiatement pourquoi les économies lourdement endettées ne connaissent plus guère de croissance. Le refinancement, qui consiste simplement à reconduire la pile de dettes déjà en place, ne produit pas de PIB. Dans le même temps, ces refinancements sont rendus possibles par un océan de liquidités. Si ces liquidités ne sont pas suffisantes, des tensions apparaissent immédiatement sur les marchés financiers. La dette doit toujours être reconduite.

Supersized

C’est la raison simple mais importante pour laquelle les bilans des banques centrales doivent être de plus en plus importants. La politique de bilan n’est plus formulée en fonction de la maîtrise de l’inflation ou de la capacité de l’économie à supporter le resserrement, mais en fonction de la viabilité de la dette. Bien sûr, M. Powell peut maintenant utiliser son double (ou plutôt triple) mandat pour souligner la détérioration du marché du travail, ce qui tombe bien.

Jerome Powell s’attaque à la TMP

Dans son discours prononcé lors d’un événement organisé par la National Association for Business Economics à Philadelphie, M. Powell a soulevé d’autres points importants. Il a souligné que le versement d’intérêts sur les réserves bancaires est essentiel pour une politique monétaire efficace. Selon M. Powell, sinon, la Fed perdrait le contrôle des taux d’intérêt (à court terme).

Ce faisant, M. Powell indique clairement qu’il pense que la théorie moderne de portefeuille (TMP) n’a pas de sens. Il pense aussi que le Sénat a bien fait de ne pas accepter une proposition visant à interdire les paiements d’intérêts sur les réserves bancaires par la Fed. Une telle interdiction correspondrait parfaitement à l’image des partisans de la TMP, pour qui l’intérêt n’est qu’une nuisance. En effet, dans le cadre de la TMP, les taux d’intérêt ne sont pas l’outil politique primordial pour les gouvernements souverains qui peuvent imprimer des quantités illimitées de monnaie pour financer leurs dettes et stimuler l’inflation, ce rôle revient aux impôts. Supprimer les paiements d’intérêts résoudrait tout simplement leur problème.

Je ne suis pas d’accord non plus avec cette ligne de pensée. Dans mon livre De Grote Herbalancering (Le grand rééquilibrage), je cite la critique de Gregory Mankiw, professeur à Harvard (connu pour son principal ouvrage, Macroéoconomie), qui affirme que les paiements d’intérêts sur la dette ne sont rien d’autre qu’une forme alternative d’emprunt. Après tout, les gouvernements souverains peuvent, ou peut-être mieux, doivent, « simplement » cofinancer ces intérêts. M. Mankiw souligne également à juste titre que lorsque les banques centrales paient trop peu d’intérêts sur les réserves bancaires, les banques commerciales commencent en fait à prêter davantage à l’économie. Cela augmente la masse monétaire et donc les risques d’inflation. Alors que la TMP repose précisément sur l’absence d’inflation pour permettre aux banques centrales de financer les déficits budgétaires.

Paradoxe des taux d’intérêt

L’argument de Jerome Powell concernant l’importance des paiements d’intérêts sur les réserves bancaires présente également un paradoxe majeur. La Fed admet qu’un régime de réserves abondantes (c’est-à-dire un bilan de banque centrale important) est nécessaire au bon fonctionnement de l’économie, mais, dans le même temps, elle réduit encore plusieurs fois les taux d’intérêt alors qu’il faudra des années pour que l’inflation revienne à son niveau cible. Cela augmente le risque que la masse monétaire, par le biais des prêts bancaires, augmente encore. D’autant plus que la courbe des taux américains s’est énormément accentuée. Alors qu’il y a un an, les taux d’intérêt à court terme (y compris ceux sur les réserves bancaires) étaient encore plus élevés que les taux d’intérêt à long terme, la situation s’est complètement inversée. Les banques sont donc clairement incitées à placer leur argent à plus long terme et à meilleur rendement.

Cela signifie que M. Powell, ou plus probablement son successeur, se retrouvera une fois de plus dans un exercice d’équilibriste délicat, où la Réserve fédérale prétend viser une inflation de 2 %, mais poursuit en réalité des objectifs bien différents.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.