L’envolée des prix du pétrole, la croissance solide de l’emploi et l’attitude d’un Jerome Powell manifestement peu pressé ont contraint les marchés à revoir considérablement leurs attentes en matière de réductions des taux d’intérêt par la Réserve fédérale. Cependant, Jerome Powell et ses collègues s’exposent à de nombreux problèmes s’ils ne réduisent pas les taux à chaque réunion à venir.

À l’heure où nous écrivons ces lignes, les investisseurs estiment à 13 % la probabilité d’une absence de baisse des taux en novembre, contre 87 % de chances qu’ils soient abaissés d’un quart de point. Il y a tout juste deux semaines, les probabilités étaient de 50 % pour une baisse d’un quart de point et de 50 % pour une réduction plus importante de 0,50 %.

Cela signifie que, pour la première fois depuis des mois, un écart (légèrement) positif s’est installé entre les attentes des marchés et ce que va faire la Fed. En effet, une pause dans les baisses des taux me semble désormais improbable.

Croissance de l’emploi

Tout d’abord, la croissance de l’emploi a largement dépassé les attentes en septembre, avec 254 000 nouveaux emplois créés, mais un nouveau ralentissement semble inévitable à moyen terme. Les chiffres des offres d’emploi, des postes temporaires et de l’indice ISM de l’emploi (compilé auprès des directeurs d’achat, NdlR) confirment cette hypothèse.

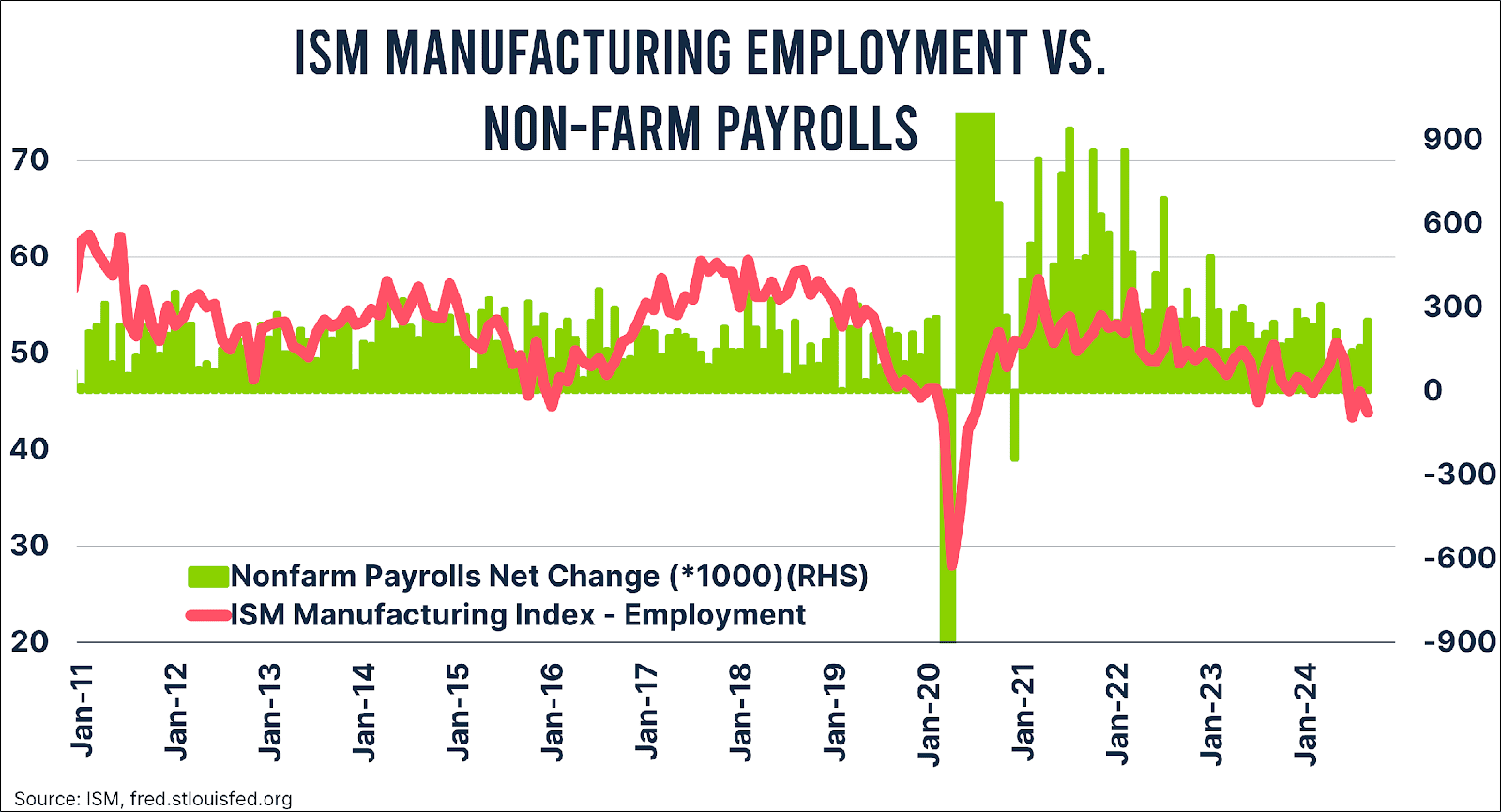

Le graphique ci-dessous illustre l’évolution de l’indice ISM de l’emploi dans le secteur manufacturier par rapport à la croissance de l’emploi. Le premier a chuté à un niveau préoccupant de 43,9, un seuil historiquement associé à une diminution rapide de la croissance de l’emploi. Quant à ceux qui soutiennent que « le secteur des services est plus significatif », l’indice ISM de l’emploi pour ce secteur s’établit à un niveau peu encourageant de 48,1. Avec une Réserve fédérale qui, dans ses discours comme dans ses publications, affirme désormais se concentrer sur le volet emploi de son double mandat, l’absence de nouvelle baisse des taux serait surprenante.

Âne ?

De plus, la Fed risquerait de trébucher une nouvelle fois sur la même pierre si elle ne procédait pas à une baisse des taux. En juillet, Jerome Powell et son équipe ont « omis » de réduire les taux d’intérêt, ce qui les a directement placés dans une situation inconfortable. Pendant plus de six semaines, ils ont dû rester spectateurs, sans pouvoir intervenir, de la détérioration de l’emploi tandis que les tensions géopolitiques augmentaient, devenant ainsi le jouet des marchés financiers.

Il me semble peu probable que Jerome Powell et ses acolytes souhaitent revivre cette expérience. Une baisse de 0,25 % permettrait de garder toutes les options ouvertes.

Actif sublime

Vient ensuite la question de la viabilité de la dette. Le Committee for a Responsible Federal Budget a calculé que tant Kamala Harris que Donald Trump entraîneront une nouvelle détérioration de la situation budgétaire américaine.

Accrochez-vous bien : selon le comité, le ratio dette/PIB atteindrait 133 % au cours des dix prochaines années sous Kamala Harris, et grimperait à 142 % sous Donald Trump. Ces niveaux dépassent le scénario déjà préoccupant décrit par le Congressional Budget Office, qui anticipe un ratio de 125 % du PIB. Avec ce ratio de 142 %, on s’approcherait en outre de montagnes de dettes comparables à celles de l’Italie.

J’entends déjà les aficionados de la Théorie monétaire moderne (MMT) claironner à mes oreilles qu’étant donné que les États-Unis sont un pays souverain doté de sa propre monnaie, une faillite est exclue. Pire encore : que toutes ces nouvelles obligations constituent au fond un actif sublime sur un bilan.

Certes, les États-Unis ne feront pas faillite, et avec le dollar, Kamala Harris ou Donald Trump auront entre les mains la monnaie de réserve mondiale, mais cela ne signifie pas pour autant qu’il n’y a aucun problème. Les charges d’intérêt augmentent, les doutes quant à la viabilité de la dette s’intensifient, et la question qui doit être posée est la suivante : qui voudrait de toutes ces obligations à son bilan ?

Afin d’éviter de devoir répondre à toutes ces questions épineuses, il serait évidemment utile que la banque centrale réduise ses taux d’intérêt. Je m’attends donc à ce que la Fed poursuive provisoirement ses baisses, en tout cas jusqu’à atteindre le niveau où s’ouvrira la prochaine discussion : où se situe exactement le taux d’intérêt neutre ?

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.