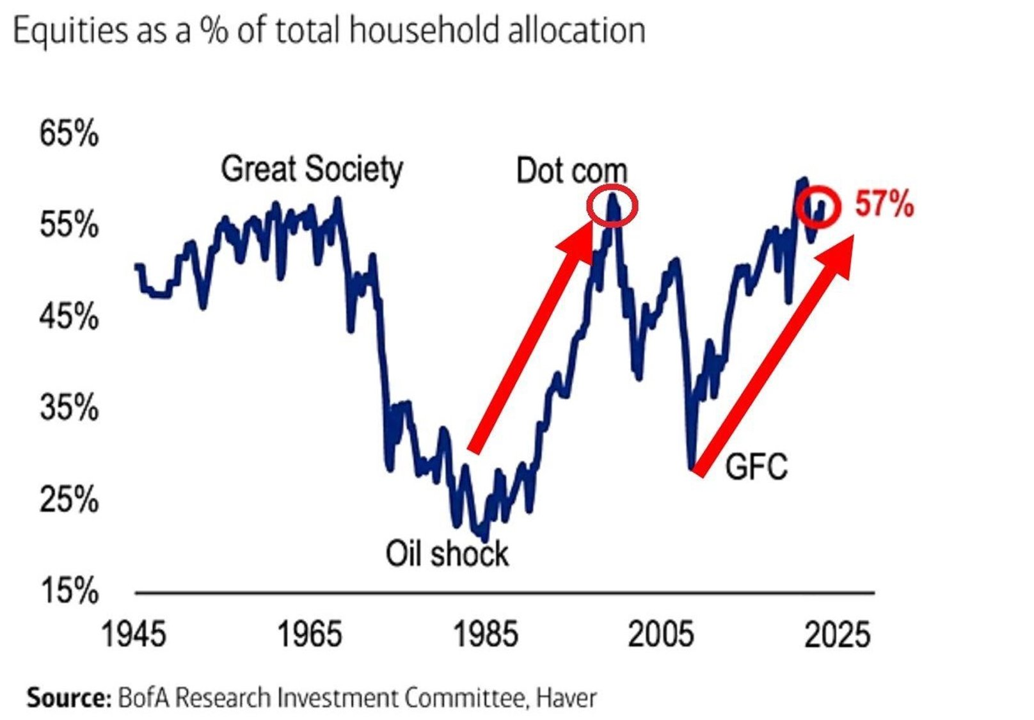

Depuis plusieurs jours, je suis intrigué par le graphique ci-dessous, qui illustre la part d’actions détenue par les ménages. Et surtout, par l’interprétation simpliste affirmant que cette allocation annoncerait la fin du rebond en Bourse. J’ai cependant une explication très différente, qui tient nettement mieux la route.

Le graphique montre que la part des actions dans le portefeuille des ménages américains a augmenté, pour atteindre environ 60 %. La dernière fois que les actions représentaient une part aussi importante du portefeuille moyen des investisseurs particuliers, c’était lors de la bulle Internet. À partir de ce simple cercle rouge, on conclut aujourd’hui massivement à l’imminence d’une crise boursière.

Mais cela n’a évidemment aucun sens. Tout d’abord, ce niveau d’allocation en actions a déjà été atteint par le passé, et ce, pendant une dizaine d’années. Entre 1955 et 1965, les ménages détenaient invariablement 55 % de leur portefeuille en actions. Vous savez, ce fameux principe du 60-40 devenu obsolète… Durant ces dix années, l’indice S&P 500 a progressé d’un peu plus de 6 % par an, hors dividendes, des rendements qui ne sont guère synonymes de crise.

Et ce n’est pas tout. Entre 1965 et 1985, alors que les ménages réduisaient structurellement leurs avoirs en actions, les cours boursiers ont malgré tout progressé de plus de 5 % par an, encore une fois sans tenir compte des dividendes. Prédire un krach boursier sur la base d’un simple cercle rouge est donc pour le moins « téméraire ».

Yield, baby !

La raison des ventes massives d’actions entre 1965 et 1985 est simple : les taux d’intérêt. Le rendement moyen des obligations américaines à 10 ans était alors supérieur à 8 %. De plus, les taux d’intérêt ne cessaient d’augmenter, passant de 4 % en 1965 à des pics supérieurs à 15 % au début des années 1980. Pourquoi investir dans des actions risquées lorsque des obligations d’État « sûres » offrent un rendement de 8 % ?

Taux négligeables

C’est précisément ce qui m’amène à mon explication alternative de la part historiquement élevée des actions dans les portefeuilles des ménages aujourd’hui. À l’heure où j’écris ces lignes, le rendement des bons du Trésor américain à 10 ans s’établit à 3,83 %, soit moins de la moitié des taux observés durant la période 1965-1985. Compte tenu du récent pic d’inflation, il est impossible d’argumenter que les taux d’intérêt sont élevés en ce moment.

Bon ou mauvais capital

Ce qui est élevé, en revanche, c’est le niveau de la dette. Le ratio d’endettement (public) des États-Unis atteint désormais 122 %, alors qu’il était inférieur à 35 % entre 1965 et 1985. Au cours des 40 dernières années, la montagne de dettes a plus que triplé. Et bien que les partisans de la théorie monétaire moderne (TMM) s’obstinent à soutenir que les bons du Trésor constituent un actif intéressant sur un bilan, la réalité est plus complexe. Qui souhaite encore détenir ces obligations avec les taux d’intérêt actuels ?

En plus d’un ratio d’endettement gonflé, le déficit budgétaire américain se maintient invariablement au-dessus de 5 % du PIB. L’État émet une quantité énorme de titres de dette, tandis que les rachats d’actions par les entreprises atteignent des niveaux record.

On se retrouve ainsi avec une masse écrasante de capital emprunté, tandis que les entreprises rachètent leurs propres actions (c’est-à-dire du capital). Cela s’apparente à une forme de loi de Gresham (la mauvaise monnaie chasse la bonne), mais appliquée au capital. Le capital propre devient relativement plus rare, et les investisseurs commencent à le « mettre de côté », même si ce terme n’est peut-être pas le plus approprié. Quoi qu’il en soit, cette rareté relative se reflète dans l’augmentation de la part des actions dans les portefeuilles des ménages.

Indépendamment du fait qu’il est impossible de tirer des conclusions à partir du seul exemple de la bulle Internet, il me semble évident que le capital propre devient très vite plus attractif que le capital emprunté, ou la dette. Et il me paraît tout aussi évident que les investisseurs en tiennent compte. Ainsi, mon portefeuille de fonds contient exactement 0 % d’obligations.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.