Sur le site du Wall Street Journal, je suis récemment tombé sur le graphique suivant, intitulé Will Debt Sink the American Empire ?. Il n’est pas le seul du genre. Alors que l’Amérique se dirige cette année encore vers un déficit budgétaire exorbitant de 7 % du PIB, les graphiques alarmants sur la dette poussent comme des champignons. Si les États-Unis ne se retrouveront pas du jour au lendemain en faillite, les conséquences n’en demeurent pas moins significatives pour les investisseurs.

Actif gratuit

Pour un groupe important d’investisseurs et d’économistes, ces déficits budgétaires ne posent pas de problème. Leur raisonnement est simple : lorsque l’État émet de la dette et inscrit ainsi un passif sur son bilan, cette dette doit apparaître en tant qu’actif sur un autre bilan. Fin de l’histoire.

J’ai du mal avec ce raisonnement. Non pas en raison de la règle selon laquelle la somme des actifs et des passifs doit être égale à zéro, mais à cause de l’idée que l’histoire serait alors terminée. En réalité, le jeu ne fait que commencer. Dès qu’on se pose la question évidente de savoir qui détient le passif sur le bilan, on s’aperçoit que le bon vouloir des détenteurs de la dette est crucial dans la pratique.

Trinité

Pour tout investisseur qui se respecte, trois éléments devraient être décisifs : le rendement, le risque et la diversification. Commençons par le premier : il me semble évident que, malgré la série de hausses des taux d’intérêt mises en œuvre par les banques centrales, les taux d’intérêt actuels sont loin d’être élevés.

Si l’on ajoute à cela le fait que l’inflation devrait se situer entre 2 et 3 % plutôt qu’entre 1 et 2 %, comme nous y étions habitués depuis la grande crise financière, le rendement réel, même à l’heure actuelle, est loin d’être mirobolant. Et pour apaiser les préoccupations liées aux déficits et à la dette considérables, l’option par défaut des banques centrales consiste à réduire les taux d’intérêt.

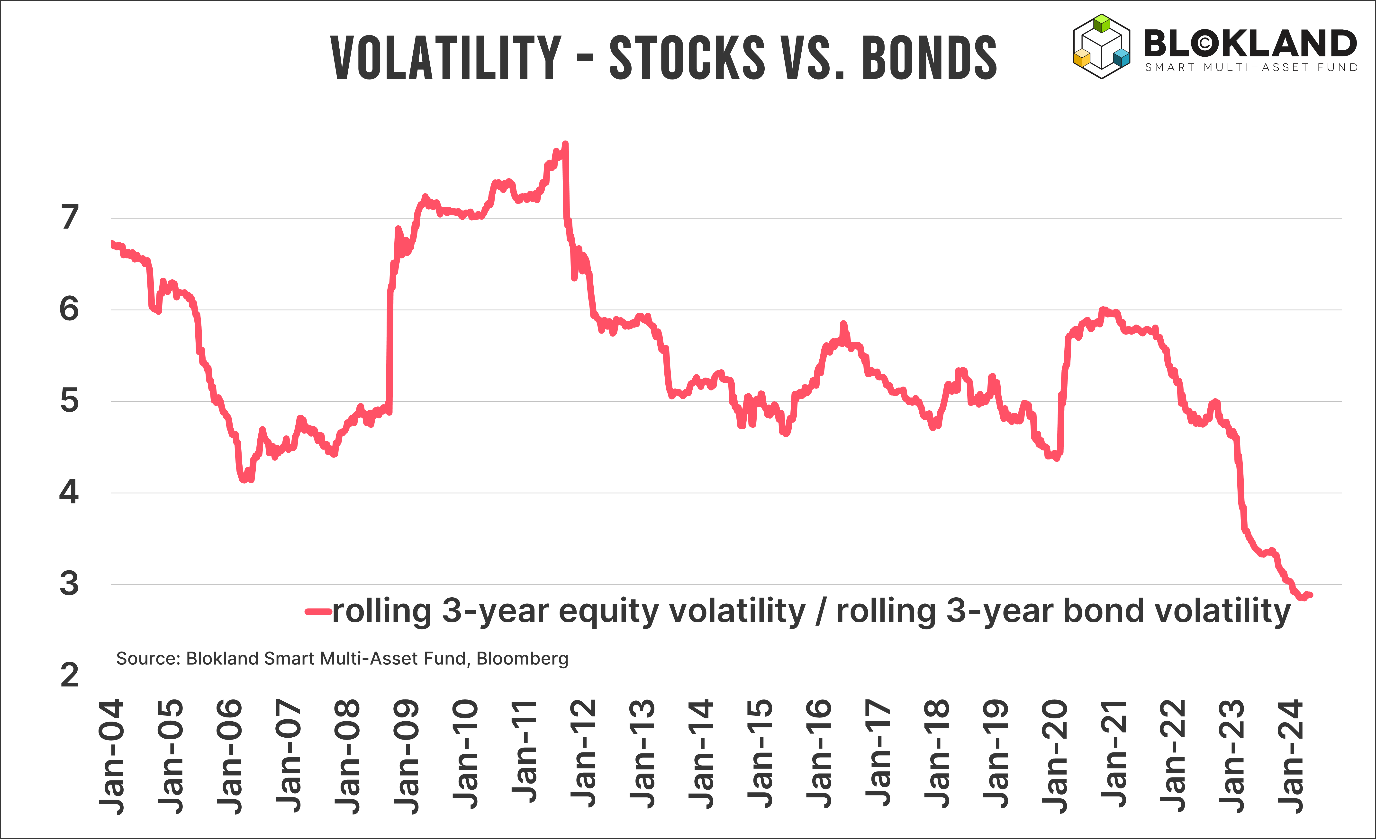

Le deuxième aspect décisif est le risque. La volatilité réalisée des obligations (d’État) ne cesse d’augmenter. C’est vrai pour les États-Unis, mais encore plus pour des pays comme la France, l’Italie et le Japon. Ne vous y trompez pas, ces pays représentent ensemble environ 50 % de la dette publique mondiale. Et lorsqu’ils comparent la volatilité des obligations à celle des actions, les experts en optimisation moyenne-variance sont sidérés.

Enfin, la diversification. Au cours de la période 1990-2020, la corrélation entre les actions et les obligations était négative, mais cela constituait une exception. Durant les décennies précédentes, la corrélation était en effet invariablement positive, ce qui signifiait moins d’avantages en termes de diversification.

Sur la base de cette trinité, tout investisseur digne de ce nom doit au moins se demander s’il est encore intéressant d’investir dans les obligations. Sans parler du bon vouloir de pays comme la Chine, qui ont une motivation très différente pour investir moins dans les obligations d’État américaines.

Boule de cristal

À mon avis, il n’est pas nécessaire d’avoir une boule de cristal pour anticiper les perspectives. L’Amérique ne résoudra pas seule son problème d’endettement. Et quand je vois les « vieillards » qui seront bientôt à la tête du pays le plus puissant de la planète, il ne serait pas surprenant que la situation empire. Cependant, l’Amérique ne fera pas faillite, contrairement à ce que suggère le titre du Wall Street Journal.

En revanche, le « bricolage » des banques centrales persiste. Des taux d’intérêt en moyenne bas, combinés à une inflation plus élevée, prolongeront la viabilité de la dette. Pour y parvenir, la disposition des banques centrales à acheter des obligations sera effectivement grande, avec toutes les conséquences que cela implique en termes d’attractivité.

Pour d’autres pays, qui ne disposent pas de la monnaie de réserve mondiale et du marché obligataire le plus profond et le plus liquide, qui fournit également des garanties aux banques du monde entier, la situation est nettement plus délicate. Les spreads français en sont un exemple flagrant.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.