Non, je ne parle cette semaine pas l’équipe allemande de football, éliminée en quart de finale de l’Euro par l’Espagne, désormais finaliste. À noter que je rédige cette rubrique avant la demi-finale des Oranje - et si, ce faisant, je porte malheur à l’équipe de mon pays, je leur présente par avance mes excuses.

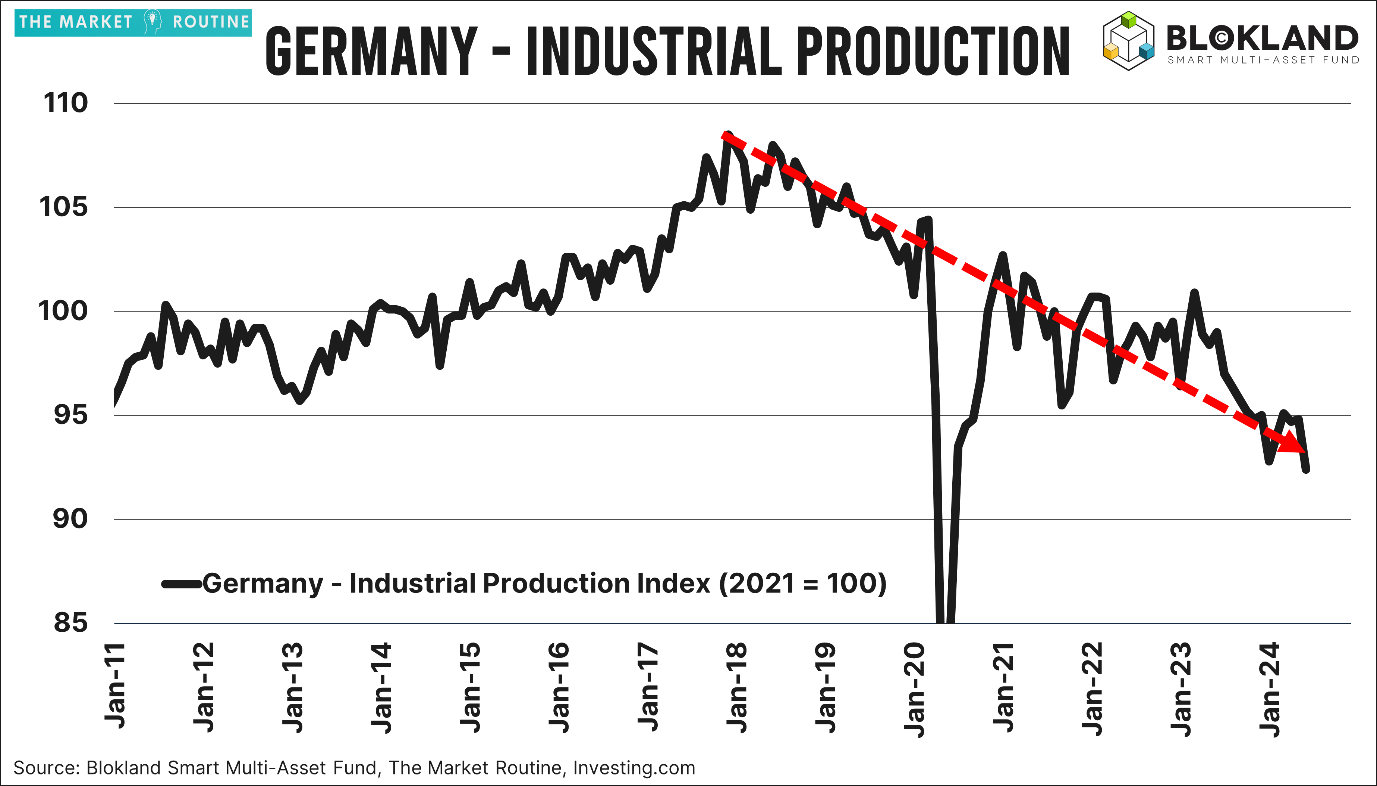

Ce titre fait en réalité référence au graphique ci-dessous, devenu assez viral sur X ces dernières semaines. Il illustre la production industrielle en Allemagne et indique clairement, notamment grâce à la flèche rouge, que la tendance de la production allemande est véritablement orientée à la baisse.

Depuis un « pic » fin 2017, la production industrielle du pays a reculé de plus de 14 %. Ce n’est pas vraiment ce que l’on pourrait attendre d’une superpuissance manufacturière, ce que l’Allemagne, il faut bien le reconnaître, n’est plus depuis quelque temps déjà.

Trop tard

La question est bien sûr de savoir ce qui a causé le déclin de l’Allemagne, jadis l’un des centres de production les plus importants au monde. La Chine a joué un rôle prépondérant, principalement parce que les exportateurs chinois sont plus compétitifs que leurs homologues allemands. Prenons l’exemple des voitures électriques. Alors que les marques automobiles allemandes se sont longtemps focalisées sur la consolidation de leur image de marque, les fabricants automobiles chinois ont poussé comme des champignons.

Le résultat est que la Chine déloge à présent les Volkswagen, BMW et autres Mercedes, par-dessus le marché, sur leur propre continent. Je ne sais pas si vous avez déjà vu l’intérieur d’une Zeekr, mais le rapport qualité-prix est redoutable. Rien de surprenant donc à ce que l’Europe, à l’instar des États-Unis, souhaite augmenter les droits de douane sur les voitures chinoises.

La déception

Si les responsables politiques s’empressent, aujourd’hui, de blâmer les méchants outsiders comme la Chine pour le recul de l’industrie manufacturière allemande, c’est avant tout pour masquer leur propre incompétence. Ainsi, l’Allemagne affiche une politique énergétique déplorable. Non seulement parce que les géants de la production allemande fonctionnaient au gaz russe bon marché, mais aussi, et surtout, de par son étrange réaction consistant à fermer tout de même ses centrales nucléaires, même lorsque le pays a dû se passer du gaz de Russie.

Plus étrange encore fut ce moment où l’Allemagne n’a pas hésité à rejoindre le groupe de pays promettant justement au monde, lors d’un Forum économique mondial quelque peu douteux, de miser davantage sur l’énergie nucléaire pour lutter contre le changement climatique.

Des règles bancales

Un autre élément important vient expliquer la sous-performance allemande. Les exigences, toujours plus nombreuses, en matière de développement durable se font au détriment d’absolument tout. Si une chose caractérise l’Europe – l’Allemagne n’est certainement pas la seule, et les Pays-Bas en sont un douloureux exemple – de ces dix dernières années, c’est bien le fait d’être très douée pour se tirer une balle dans le pied.

Les règles de l’Europe, dont il est tout de même difficile de prouver qu’elle soit dirigée par les « meilleurs » responsables politiques, sont unidimensionnelles. Soyons clairs, le changement climatique et le développement durable sont d’importantes thématiques, mais les logements décents (l’Allemagne est, du fait de cette réglementation excessive, aux prises avec un problème de construction), l’emploi (par exemple, dans l’industrie manufacturière) ou encore le vieillissement de la population le sont tout autant.

Bien sûr, les choses peuvent encore changer au fil du temps. L’Allemagne pourrait suivre une politique plus pro-business. En principe, toute politique permettant un meilleur équilibre entre les différents thèmes de société pourrait déjà améliorer les choses. Mais, sur la base de ce que je vois aujourd’hui, l’Europe est, pour l’instant, surtout occupée à se demander quelle nouvelle balle elle pourrait se tirer dans le pied. C’est bien dommage.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.