Les marchés financiers et l’économie sont souvent opaques. En tant qu’investisseur, vous devez faire avec. Et pourtant, tout le monde ne s’en contente pas. De fait, cela donne parfois lieu à des argumentations « farfelues » (et je me retiens encore). Un exemple flagrant : affirmer qu’un taux élevé est bénéfique et justifier ainsi la vigueur de l’économie.

Selon une ritournelle souvent assénée pour expliquer la résilience de l’économie américaine, des taux élevés permettent un flux important de bénéfices au niveau des actifs du bilan. Une telle remarque doit pourtant susciter d’emblée des questions, étant donné que nous sommes en permanence submergés de données et de statistiques qui prouvent que notre modèle de croissance économique repose principalement sur la dette. Des taux élevés exercent surtout une pression sur le volet obligataire du bilan. Et je me demande parfois s’il arrive à ces gourous de penser à ce revers de la médaille…

Les obligations ne contribuent pas à l’enrichissement

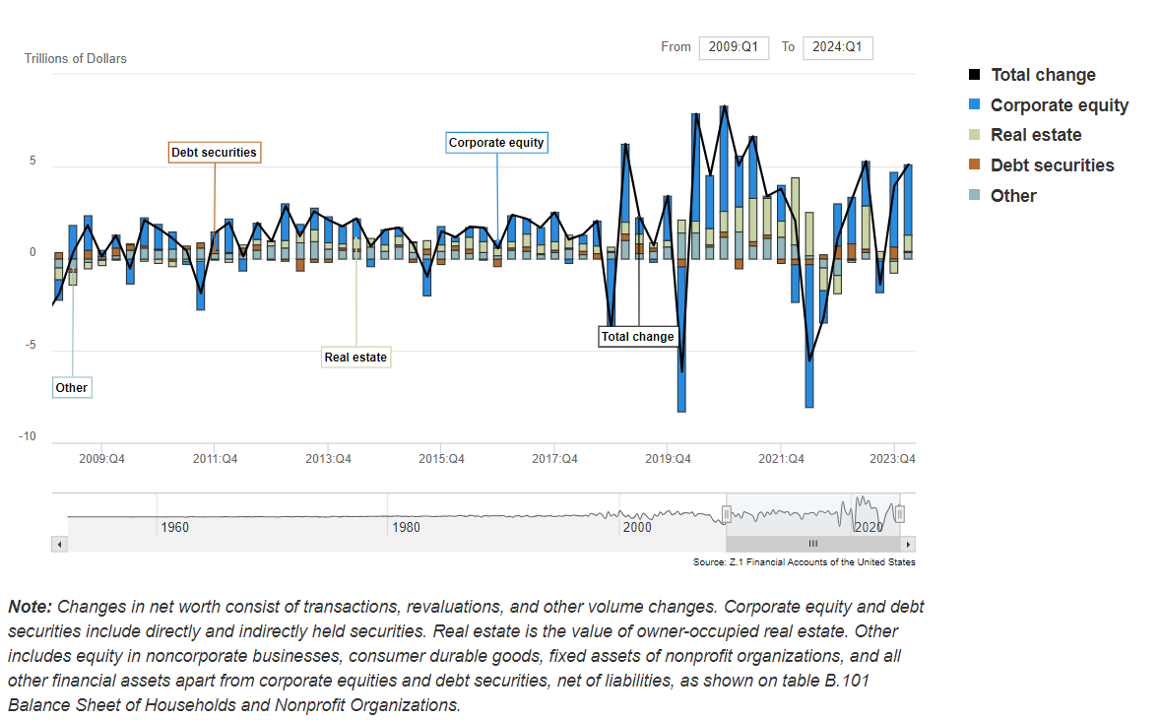

Le volet « actifs » du bilan est d’une manière générale dominé par d’autres actifs. Cela n’a rien d’étrange quand on comprend quelque peu la volatilité relative. Pour étayer cela, nous ventilons ci-dessous les variations du capital des ménages américains en actions, immobilier, obligations et autres.

Comme le montre très simplement ce graphique de la Réserve fédérale, la variation, au niveau du capital des ménages, est quasi totalement imputable aux actions, et, dans une moindre mesure, à l’immobilier. Donc même si sur papier, la composante des taux génère plus de bénéfices, ce sont rarement – voire jamais – les obligations qui donnent l’impression aux ménages américains d’être plus riches.

Si la valeur des actions et de l’immobilier augmente, ce mouvement a une ampleur bien plus importante que pour les obligations. Et si ces deux catégories baissent, le capital total baisse dans tous les cas ou presque. Ce n’est donc pas vraiment une situation qui donne envie de mettre la main au porte-monnaie…

Insensé

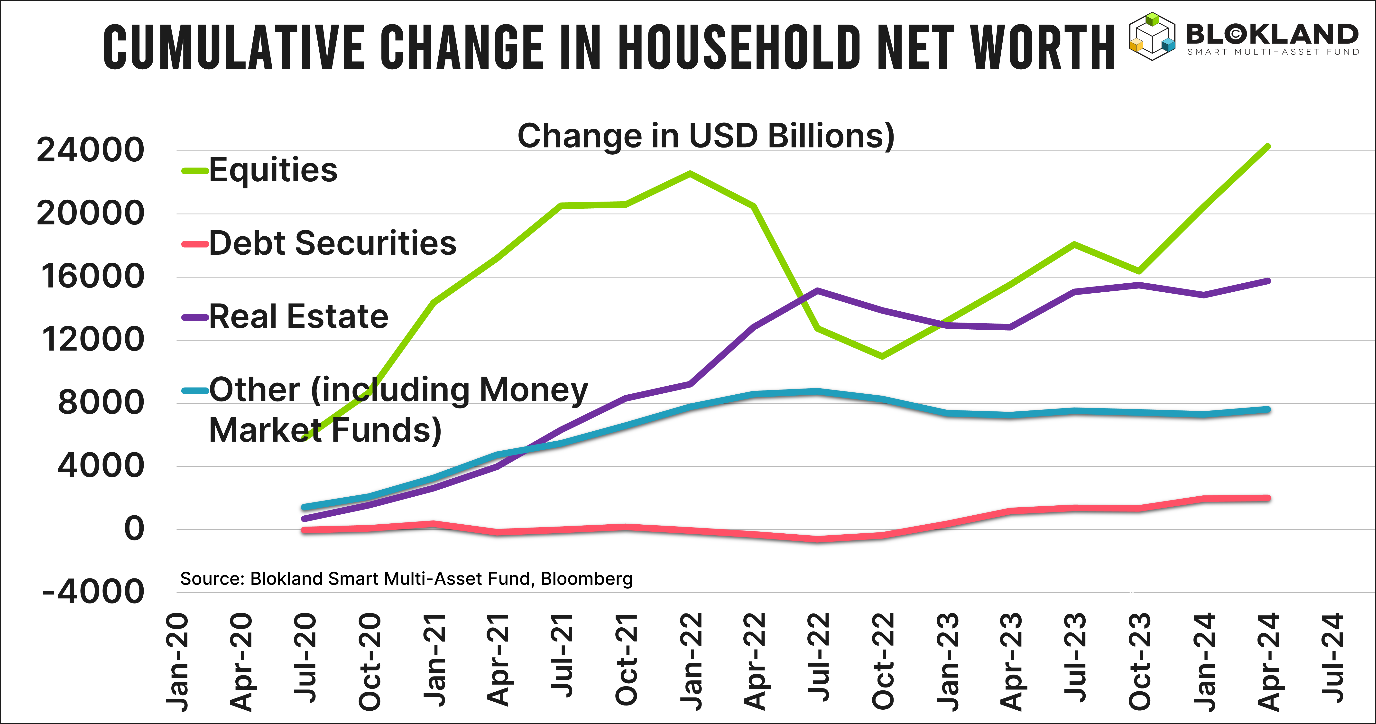

Pour que l’impact minime des obligations sur le bilan des ménages soit encore plus clair, j’ai déterminé le changement cumulatif des quatre catégories à partir du trimestre suivant la première épidémie de Covid. Les actions et l’immobilier expliquent plus de 80 % de l’augmentation totale du capital des ménages américains.

Même sans prendre en considération les obligations – dans le cas des ménages, pensez aux hypothèques, des prêts pour une voiture, une carte de crédit, des prêts étudiants – l’argument selon lequel des revenus de taux plus élevés contribuent au bonheur des consommateurs, qui dépensent alors sans compter, n’a aucun sens.

Plus de shopping

Les graphiques ci-dessus sont malgré tout très informatifs. Le capital total des ménages américains a d’ailleurs fortement augmenté depuis l’épidémie de Covid. Les cours des actions atteignent des sommets stratosphériques, les prix de l’immobilier frisent des records après la plus brève diminution qui soit et une forte augmentation des taux, sans parler des comptes d’épargne qui rapportent bien.

Il est bien évidemment regrettable que le capital ne soit pas réparti de façon plus équitable, mais en moyenne, les Américains se sont enrichis au cours de ces dernières années. Ce qui doit tout de même être agréable quand on fait du shopping…

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.