Maintenant qu’un certain nombre d’accords commerciaux importants ont été annoncés, même s’ils sont déséquilibrés et vagues, les marchés vont devoir trouver le prochain catalyseur qui permettra d’alimenter leur hausse. Un candidat de premier plan occupe des bureaux temporaires à Washington.

Maintenant que le président Donald Trump s’est rendu dans les bâtiments de la Réserve fédérale, il semble que le président de la Fed, Jerome Powell, va pouvoir terminer son mandat. Ce n’est pas une vraie surprise, toutefois : la procédure que le président américain aurait dû suivre pour se débarrasser de Jerome Powell aurait facilement pu durer jusqu’en mai de l’année prochaine, lorsque le mandat de l’actuel président de la Fed arrivera à échéance.

Jerome Powell peut reprendre son travail dans son espace de bureau loué temporairement. En effet, la rénovation des bâtiments de la Fed durera jusqu’à l’automne 2027. La principale raison pour laquelle la Réserve fédérale, contrairement à la BCE et à la Banque d’Angleterre, n’a pas réduit davantage les taux d’intérêt est, bien entendu, la guerre des droits de douane. En effet, il ne faut pas oublier, dans la cacophonie ambiante, que c’est l’Américain moyen qui paiera bientôt le prix de ces taxes douanières.

Visibilité

Aujourd’hui, les droits de douane définitifs semblent être inférieurs aux prévisions, ce qui se traduit par un impact moindre sur les prix américains. L’incertitude entourant l’impact des droits de douane a également diminué en partie. J’écris délibérément « en partie » car les « détails en suspens » mentionnés par Ursula von der Leyen nous hanteront pendant des années. Quoi qu’il en soit, je suis troublé par le fait qu’une personne qui n’est pas exactement connue pour ses grands talents de négociatrice conclut des accords avec quelqu’un qui est bien plus chevronné dans le domaine. Je trouve incroyablement naïfs ceux qui prétendent que c’est le moins mauvais des résultats, compte tenu de la situation.

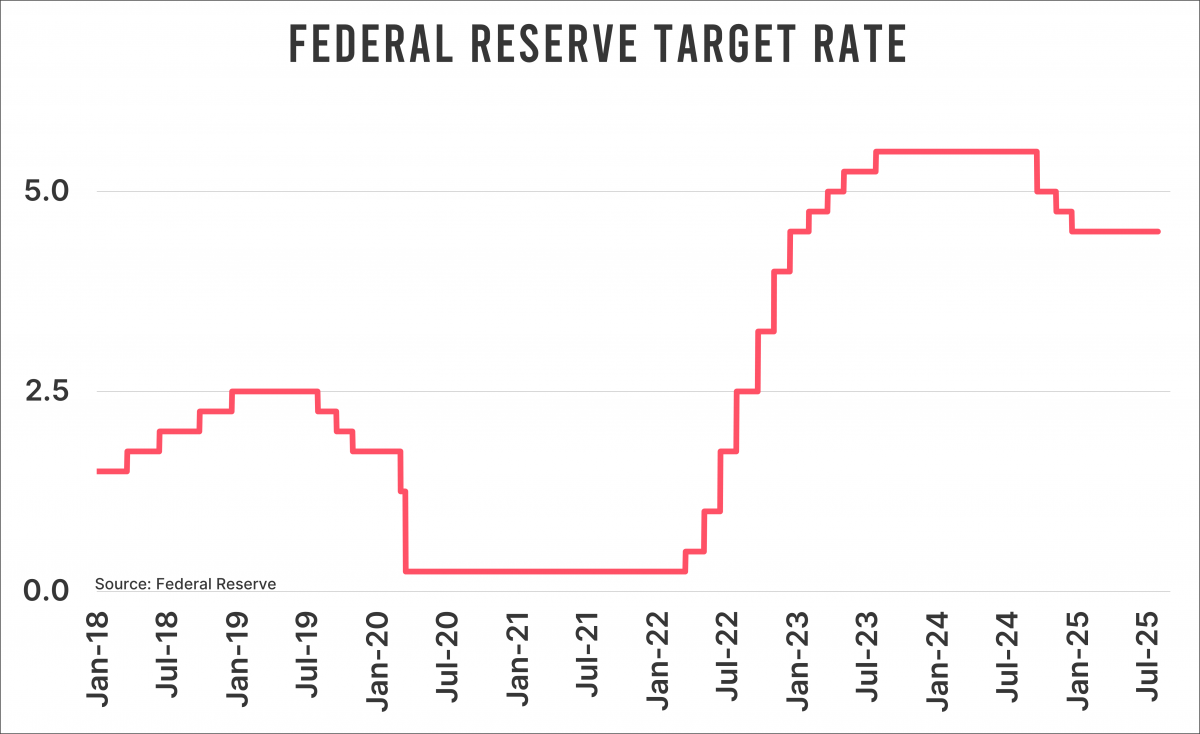

Quoi qu’il en soit, pour Jerome Powell et ses collègues, les perspectives ont changé, surtout si un accord avec la Chine vient s’y ajouter. Certes, l’inflation reste élevée, mais cela n’a pas empêché la Fed de réduire ses taux d’intérêt à un stade relativement précoce. En outre, l’inflation subie par « Joe Sixpack » est actuellement inférieure au taux d’inflation global. Ajoutez à cela la reconnaissance par M. Powell que le taux de 4,50 % est clairement supérieur au taux d’équilibre, et vous pourriez facilement voir un changement dans la rhétorique de la Fed dans les mois à venir.

Le prochain tremplin

À l’heure où j’écris ces lignes, les marchés prévoient moins de deux baisses de taux pour cette année. Je ne m’attends pas à ce que cela change beaucoup et je table sur un scénario de base de deux baisses d’un quart de point.

Ensuite, je pense qu’il y en aura d’autres. Pour 2026, les marchés prévoient entre deux et trois réductions, ce qui porterait le taux directeur de la Fed à 3,25 % d’ici à la fin de l’année 2026. À mon avis, cela reste bien supérieur au r-star, le taux d’intérêt neutre. Contrairement à de nombreux économistes, je ne pense pas que ce taux d’équilibre soit supérieur à 2 à 2,5 %. C’est plutôt le contraire : il pourrait même être inférieur à 2 %. La différence avec ces économistes est que j’inclus la relation négative clairement observable entre la dette et les taux d’intérêt. Plus la dette est élevée, plus le taux (d’équilibre) est bas. Le fait que Donald Trump demande ouvertement à la Fed de renoncer à son objectif d’inflation et de réduire les taux d’intérêt n’est qu’un exemple parmi d’autres.

Supposons que la Fed réduise les taux d’intérêt à 2,5 % d’ici la fin de l’année 2026, nous aurons huit réductions de taux d’un quart de point au cours des 18 prochains mois. En partant du principe que l’économie ne s’effondre pas entre-temps – ce qui peut toujours arriver – les marchés disposent ainsi d’un nouveau catalyseur pour des cours encore plus élevés. Ils pourront encore en profiter pendant un moment.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.