Je lis souvent que les actions sont extrêmement onéreuses et qu’une correction sévère serait donc « imminente ». En réalité, je pense que c’est assez relatif : tout dépend de l’angle d’évaluation que l’on choisit.

Ce qui semble influencer en particulier les investisseurs en actions et les « experts », c’est qu’ils paraissent considérer les actions comme la seule classe d’actifs disponible, sans chercher (activement) la catégorie d’investissement la plus attractive. Mais bien entendu, cela ne fonctionne pas comme ça. La seule manière de déterminer si les actions sont véritablement onéreuses consiste à les comparer à la valorisation d’autres types d’actifs. Et comme la plupart des investisseurs restent prisonniers de l’adage, désormais dépassé, du « 60-40 », les obligations s’imposent comme premier candidat logique pour une comparaison entre plusieurs classes d’actifs.

Un concept relatif

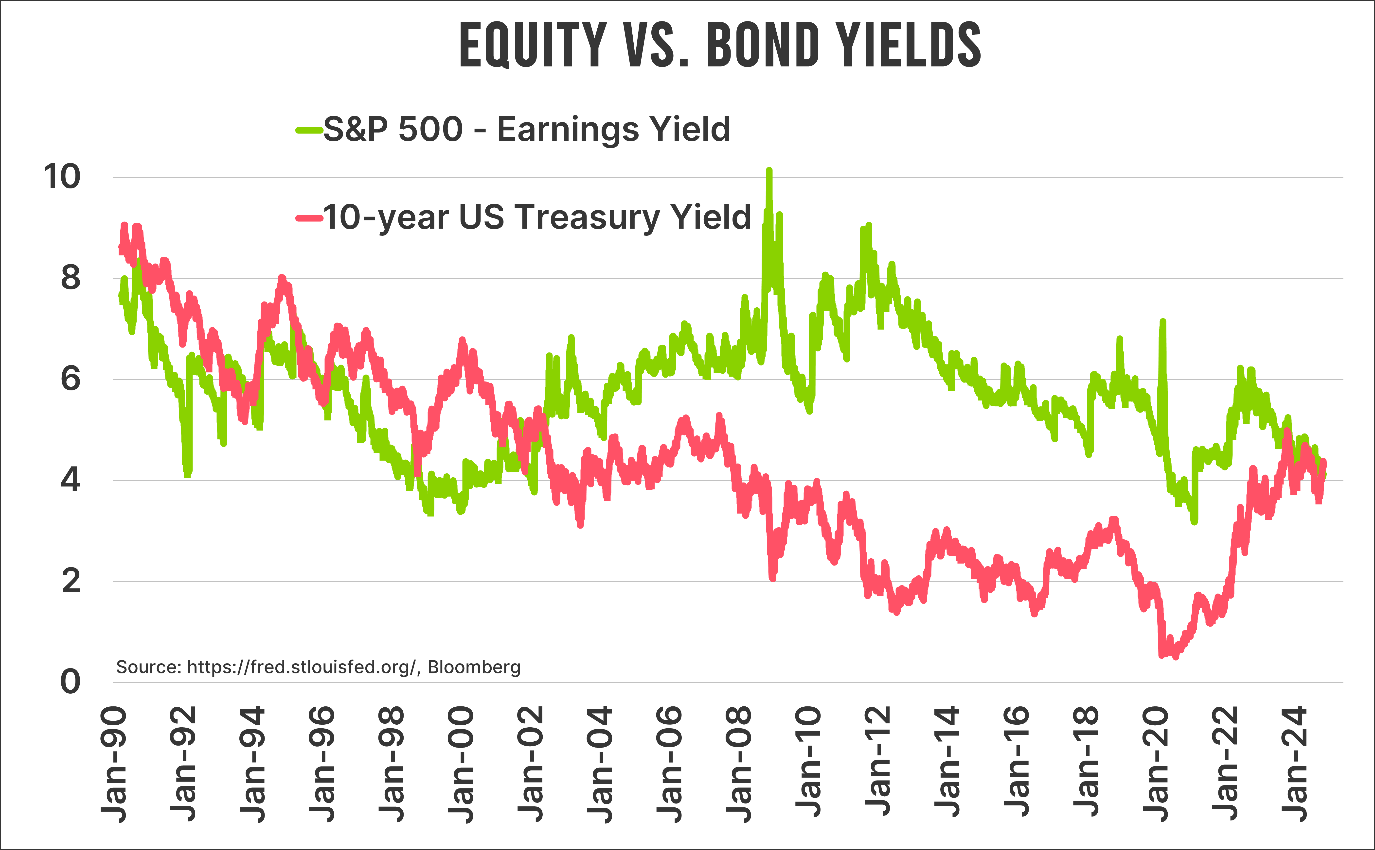

Le graphique ci-dessous compare le ratio bénéfice/cours (B/C) (soit l’inverse du ratio cours/bénéfices prospectif), ou earnings yield, de l’indice S&P 500 au taux d’intérêt des bons du Trésor américain à 10 ans (Treasury yield).

Bien entendu, ce graphique ne prend pas en compte tous les aspects pertinents pour la valorisation des actions et des obligations, mais il est cohérent d’un point de vue conceptuel. Quels rendements (implicites) puis-je attendre de mon investissement ?

Avant la crise financière mondiale, le ratio B/C et le rendement des titres du Trésor étaient raisonnablement alignés, comme c’était d’ailleurs également le cas avant 1990.

Depuis la crise financière et jusqu’à bien après la crise sanitaire, les actions étaient, du moins selon ce graphique, ridiculement bon marché. Cela s’explique naturellement par les mesures extravagantes déployées par les banques centrales pour faire face à ces crises. Aujourd’hui, les taux d’intérêt extrêmement bas font partie intégrante de la politique monétaire en période de crise.

Alors que nous connaissons la forte crise inflationniste depuis le début des années 1980 (corollaire de la politique extravertie des banques centrales), le taux d’intérêt s’établit à 4,32 % à l’heure où j’écris ces lignes, ce qui reste relativement bas dans une perspective historique. De plus, ce taux n’est pas supérieur au ratio B/C actuel de l’indice S&P 500. Vu sous cet angle, il est difficile de soutenir que les actions sont onéreuses.

Où allons-nous ?

Permettez-moi d’ajouter deux éléments à la conclusion précédente. Premièrement, nous analysons ici le marché d’actions le plus onéreux en termes relatifs, à savoir l’indice S&P 500, comparé au taux d’intérêt le plus élevé des économies occidentales. En Europe, le ratio B/C de l’indice Stoxx 600 s’élève à 6,9 %, pour un taux d’intérêt moyen avoisinant les 3,0 %. Au Japon, le ratio B/C de l’indice Nikkei s’établit à 4,7 %, contre un taux d’intérêt à 10 ans inférieur à 1 %.

Deuxièmement, quelle direction les taux d’intérêt vont-ils prendre ? À mon avis, il est fort probable qu’ils diminuent à partir d’aujourd’hui. Les taux courts sont déjà en forte baisse, ce qui limite le potentiel de hausse des taux plus longs. De plus, comme les gouvernements continuent (parfois, faute de choix) de mener un politique budgétaire irresponsable, les banques centrales se tiennent prêtes à abaisser les taux si nécessaire. Nul ne sait comment fonctionne l’Instrument de Protection de la Transmission (TPI) de la BCE, mais il est prêt à être activé « au cas où ».

Je ne dirai pas que les actions sont « bon marché », mais par rapport aux obligations, il me semble tout aussi excessif de les qualifier d’extrêmement onéreuses, comme le font de nombreux gourous de l’investissement.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.