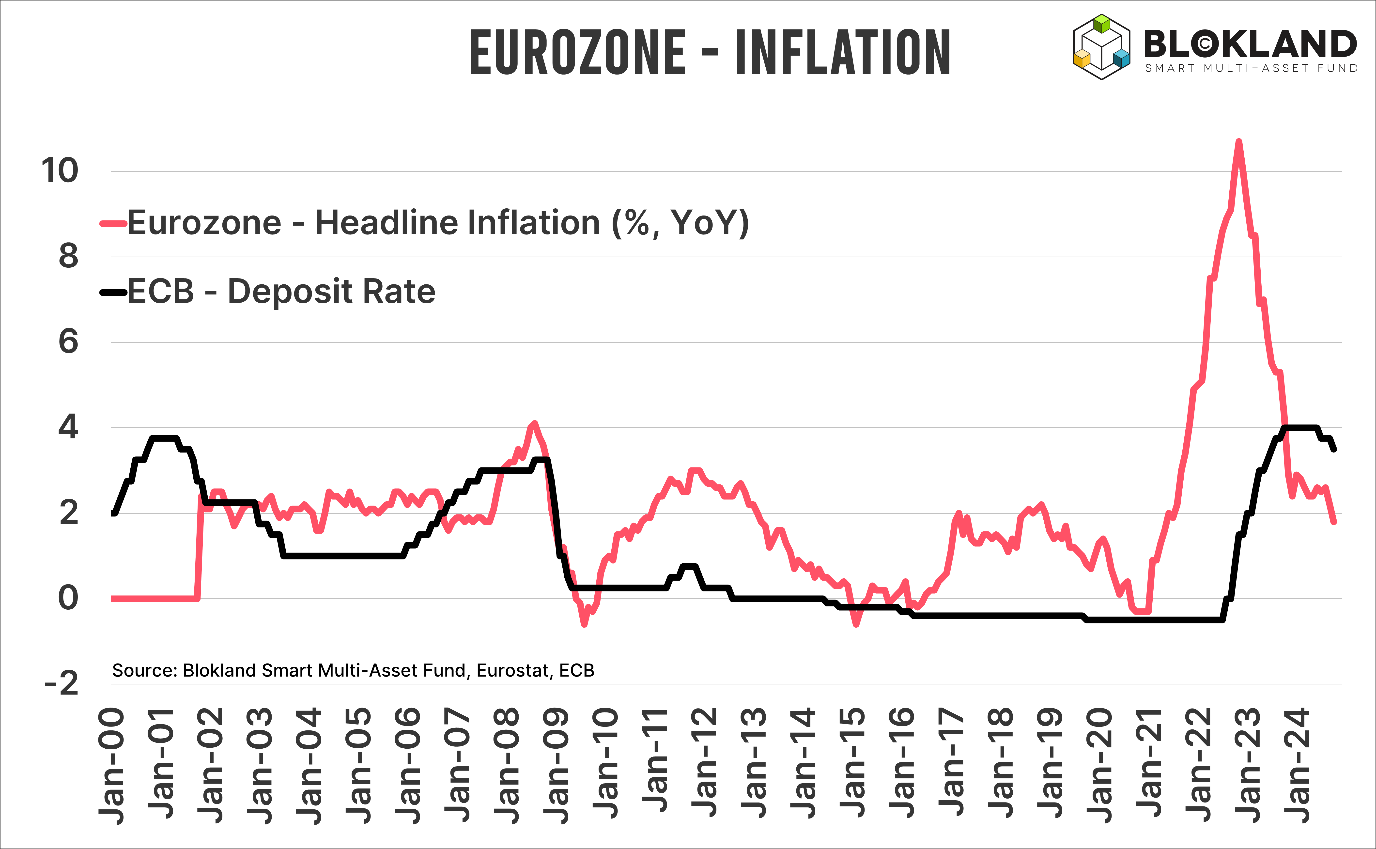

L’inflation dans la zone euro a baissé ; elle s’établit désormais à 1,8 % pour septembre. Elle s’inscrit ainsi sous l’objectif de 2 % de la BCE pour la première fois depuis juin 2021. Et, bien que de nombreux experts affirment que le taux d’intérêt de la banque centrale ne pourra pas beaucoup baisser cette fois-ci, la BCE a désormais toutes les raisons de procéder à une forte baisse du taux.

Cette inflation à 1,8 % est élevée par rapport à celle des grands pays. En Allemagne, en France, en Espagne et en Italie, l’inflation était plus basse que la moyenne de la zone euro ; l’Italie était même sous le seuil de 1 %. Ces derniers chiffres ouvrent la voie à une série de baisses du taux directeur qui pourrait passer sous les 2 %, au lieu des 3 % auxquels pense, entre autres, le président de la Banque Nationale des Pays-Bas, Klaas Knot.

Le spectre de la déflation

Le 27 mai dernier, Philip Lane, économiste en chef de la BCE, a prononcé à Dublin un discours remarquable sur l’inflation, dans lequel il affirmait : « keeping rates overly restrictive for too long could push inflation below target over the medium term. » ; autrement dit, mener trop longtemps une politique restrictive pourrait faire descendre l’inflation sous l’objectif à moyen terme. Bien que ce discours fût truffé de références à la « dépendance des données » – un terme populaire parmi les banquiers centraux qui ne les lie à aucune politique en particulier –, cette phrase en dit long. Même après l’inflation la plus forte depuis des décennies, les banquiers centraux ne se soucient que des variations de prix, et non de leur niveau, avec la déflation comme ultime tabou.

Le pétrin

Une inflation inférieure à 2 % n’est pas l’unique raison d’entamer une série de baisses du taux. Il est prévu que l’Allemagne abaisse à zéro sa perspective de croissance du PIB. Le pays paie le prix d’une mauvaise politique énergétique et entrepreneuriale, combinée à une discipline budgétaire (trop) rigoureuse. On devine aisément le résultat : elle n’arrive plus à suivre sur le plan économique.

Pire encore, l’Allemagne semble saboter sa propre industrie : le secteur automobile en est un bel exemple. Volkswagen a déjà lancé deux avertissements sur bénéfice et les évolutions chez d’autres constructeurs automobiles allemands n’ont, là encore, rien de positif. Les cours des actions de tous les grands constructeurs automobiles allemands ont chuté de plus de 20 % ces derniers temps, en partie sous l’effet de la forte concurrence des constructeurs chinois.

Une dette plus importante

La grogne en Allemagne monte de jour en jour, et il semble inévitable que ce pays finisse lui aussi par virer de bord et emprunter davantage pour stimuler l’économie et créer encore un tant soit peu de croissance. Avec des pays limitrophes comme l’Italie, dont la dette est considérablement plus élevée, il peut être judicieux de miser pleinement sur le jeu des taux d’intérêt en vue d’éviter de nouveaux débats sur la viabilité de la dette.

Conclusion

La conjonction d’une croissance économique faible et d’une inflation basse laisse une vaste marge à la BCE pour abaisser fortement ses taux directeurs. Je m’attends donc à ce que la BCE utilise, au moindre revers, les arguments ci-dessus pour modifier ses perspectives de taux.

La BCE affiche à ce jour un formidable palmarès en matière d’erreurs politiques – pensez par exemple à cette hausse supplémentaire du taux en juillet 2008 –, il est donc tout à fait possible qu’elle se trouve de nouveau dépassée par les événements avant de passer à l’action. Il me paraît néanmoins évident que le taux d’intérêt ne restera pas à 3 %, ni même juste en dessous. Alors, bonne nuit !

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.