Une fois les vacances passées, on retrouve les mêmes réalités. Comme la préparation perpétuelle des boîtes à tartines des écoliers. L’instabilité politique de la France elle aussi semble perpétuelle. La raison en est simple : il n’est plus possible de résoudre la cause première, qui est le désordre budgétaire.

On me dit régulièrement que je suis un pessimiste invétéré ou un prophète de malheur (et pire encore). Chaque fois que je mentionne les déficits budgétaires extrêmes que les gouvernements enregistrent simplement pour maintenir une croissance modeste, ou les conséquences majeures des exigences de soutenabilité de la dette sur les rendements des épargnants et des investisseurs obligataires, les réactions sont invariablement les mêmes. Des adeptes de la théorie monétaire moderne (MMT) me disent que les pays ne peuvent pas faire faillite (croyez-moi, je le sais et c’est une partie du problème). Les investisseurs traditionnels quant à eux soulignent les propriétés attrayantes à long terme des obligations.

Nous y reviendrons plus tard. Revenons d’abord à la France, où les investisseurs, les économistes et les journalistes entendent toujours la même chanson. Dès que quelqu’un, aussi naïf soit-il, décide de résoudre le déficit budgétaire, la tempête politique se déchaîne. Pour réduire le déficit à 3 % du PIB, autrefois le Saint Graal du traité de Maastricht, des mesures draconiennes seront nécessaires. L’État-providence doit être réformé, l’âge de la pension relevé et les impôts augmentés. En France, même les fêtes nationales doivent être sacrifiées.

Rien de tout cela n’est réalisable sur le plan politique. Les forces qui s’y opposent sont trop importantes et, avec une polarisation évidente partout dans la société française, toute véritable mesure d’austérité équivaut désormais à un suicide politique. Bientôt, la droite reviendra au pouvoir, réessayera, échouera à nouveau, et l’histoire recommencera.

Des faits concrets

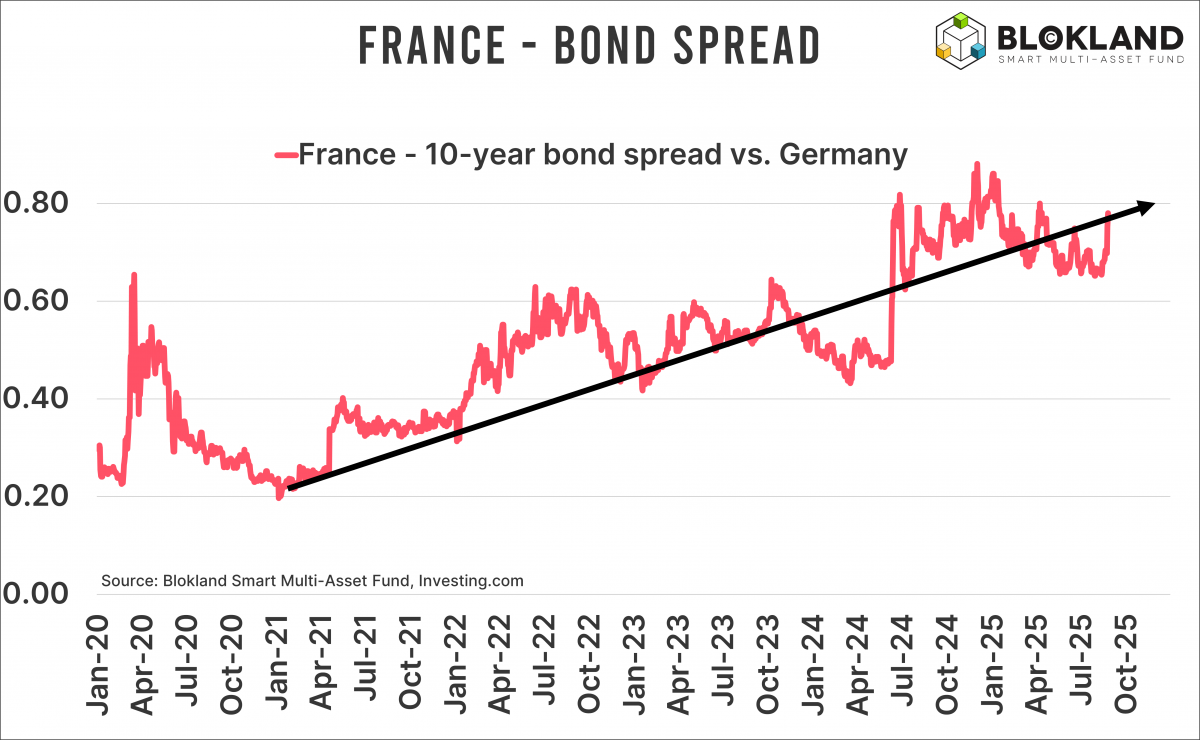

Je veux bien que les investisseurs nient l’évidence, mais les chiffres ne mentent pas. Les taux d’intérêt sur les obligations d’État françaises ont augmenté régulièrement au cours des derniers mois et sont proches de leurs niveaux les plus élevés depuis 2012, au cœur de la crise de la dette européenne. Certes, les spreads étaient encore beaucoup plus importants, mais tout de même.

Ce n’est pas tout, la volatilité des obligations françaises ne cesse d’augmenter. On ne peut plus parler de risque faible, mais plutôt de risque moyen, ce qui n’est pas vraiment un bon constat pour un investissement qui doit son attractivité principalement à la notion de réduction du risque. Je ne parlerai pas de rendement, car il n’y en a pas eu depuis des années.

Je veux bien qu’on me prenne parfois pour un fou parce que je cherche refuge dans un investissement comme l’or, qui, avouons-le, ne génère pas de flux de trésorerie, mais cela ressemble un peu à une stratégie de l’autruche. À ce propos, avez-vous suivi l’évolution du cours de l’or ces derniers jours ? Cette évolution va dans le même sens que le spread des obligations françaises, ce qui n’est pas une coïncidence.

Le drame des pensions

Lorsque j’ai souligné l’impact possible du nouveau système de pensions néerlandais sur X, j’ai même été qualifié de porteur de fausses informations. Car tous les graphiques que je présente ne sont bien sûr que du vent. Supposons que vous siégiez au conseil d’administration d’un fonds de pension néerlandais et que vous deviez réduire la pondération des obligations d’État parce que vous avez finalement pris en compte le fait qu’un grand nombre de personnes n’ont rien à gagner dans cette catégorie au cours de la phase d’accumulation. Ne penseriez-vous pas également : « Nous avons un peu trop d’obligations françaises, non ? »

Je soupçonne Mme Lagarde, qui est sans doute consciente de l’instabilité politique croissante dans son pays, d’être impatiente de voir l’inflation repasser sous la barre des 2 %.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.