L’euro s’est apprécié de 13 % par rapport au dollar américain cette année. Cette chute du dollar, car c’est bien de cela qu’il s’agit, a d’abord été expliquée par le fait que l’exceptionnalisme américain était remis en cause par le président américain.

Ensuite, on nous a expliqué qu’une récession américaine était imminente, en raison de la guerre douanière, puis on a dit que la Réserve fédérale avait finalement cédé et qu’elle allait encore réduire les taux d’intérêt. Sans doute. Pour moi, il faut juste avoir la bonne perspective : l’euro reste beaucoup trop cher.

Soupape d’échappement

La zone euro est un ensemble hétéroclite de pays complètement différents qui ont choisi d’accepter une monnaie pleine de défauts. Cela signifie que lorsque des difficultés surviennent dans la zone euro, le moyen le plus évident de s’en sortir est presque toujours l’euro.

Par conséquent, lorsque l’énième premier ministre français de ces dernières années a dû démissionner en quelques semaines, le taux de change de l’euro a baissé, d’un demi point de pourcentage pour être précis. Mais ce chiffre aurait dû être d’au moins 10 %.

Maillon faible

Il y a quelques années, la France a succédé à l’Italie au titre peu glorieux de maillon faible de l’ensemble des pays de la zone euro. Qu’on ne s’y trompe pas : l’Italie, avec la Grèce, figure invariablement en tête de liste des pays dont la dette publique, mesurée en pourcentage du PIB, est la plus élevée.

La France, quant à elle, est encore moins capable que son voisin de redresser un tant soit peu son budget. Les politiciens débattent sans fin de la réduction des services sociaux, de la réforme des soins de santé et d’autres secteurs, et de la suppression des jours fériés, mais au final, ces coupes n’aboutissent à rien. Dans un pays où l’âge de la retraite est fixé à 62 ans, toute modification de État-providence ruineux est un suicide politique. Outre l’instabilité budgétaire, la France est de plus en plus un pays d’instabilité politique.

Spread

Le marché dispose d’un moyen parfait pour refléter les préoccupations fiscales et politiques : le spread. Le supplément d’intérêt que la France doit payer par rapport aux obligations d’État allemandes, réputées sûres, a augmenté et est proche de son niveau le plus élevé depuis des années. En vendant des obligations françaises, les investisseurs indiquent clairement leur méfiance vis-à-vis de la politique française. Comment les fonds de pension néerlandais, qui passeront au nouveau système de pension à partir de l’année prochaine et devront vendre principalement des obligations, voient-ils cela ? C’est une question à laquelle nous répondrons peut-être dans une prochaine chronique.

Inadéquation

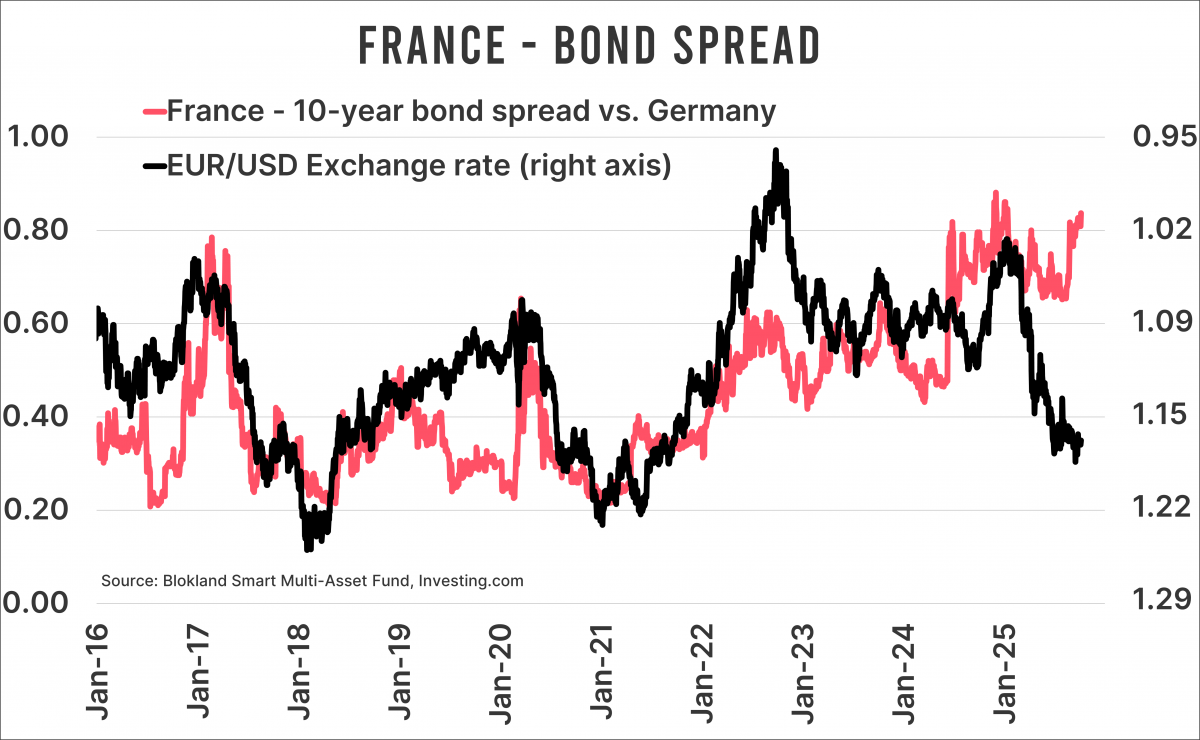

Mais alors, quid de l’euro ? C’est très simple : il évolue généralement avec le spread français, sauf cette fois-ci. Le graphique ci-dessous montre que l’euro et le spread français évoluent dans des directions opposées. En d’autres termes, si les Français doivent payer plus à cause de leur désordre budgétaire, la valeur de l’euro baissera par rapport au dollar américain.

C’est logique, non ? Ne vous méprenez pas : la pression sur l’hégémonie du dollar et les nouvelles baisses de taux d’intérêt que la Fed va mettre en œuvre sont certes importantes, mais si la crise de la dette européenne il y a près de 15 ans a bien montré une chose, c’est que lorsqu’un pays est en difficulté, c’est toute la zone qui est sous pression. Le « quoi qu’il en coûte » était nécessaire pour maintenir la cohésion. Cela me semble beaucoup plus grave que le fait que le dollar perde son statut de monnaie de réserve mondiale, même si, bien sûr, le dollar est considérablement affaibli.

Si l’on regarde la tendance du graphique, l’euro devrait être à 1,02 plutôt qu’à 1,20. Et que se passera-t-il si le spread augmente encore dans les semaines à venir ? N’allons pas trop vite en besogne : de l’autre côté de l’Atlantique, les finances publiques sont bien sûr également loin d’être brillantes.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.