Ce qui ne pouvait pratiquement plus être une surprise, en est devenu une malgré tout. La révision annuelle de la croissance de l’emploi aux États-Unis s’est révélée encore plus importante que prévu. Comme on pouvait s’y attendre, elle a suscité un flot de réactions. Mais souvent, ce n’étaient pas les bonnes.

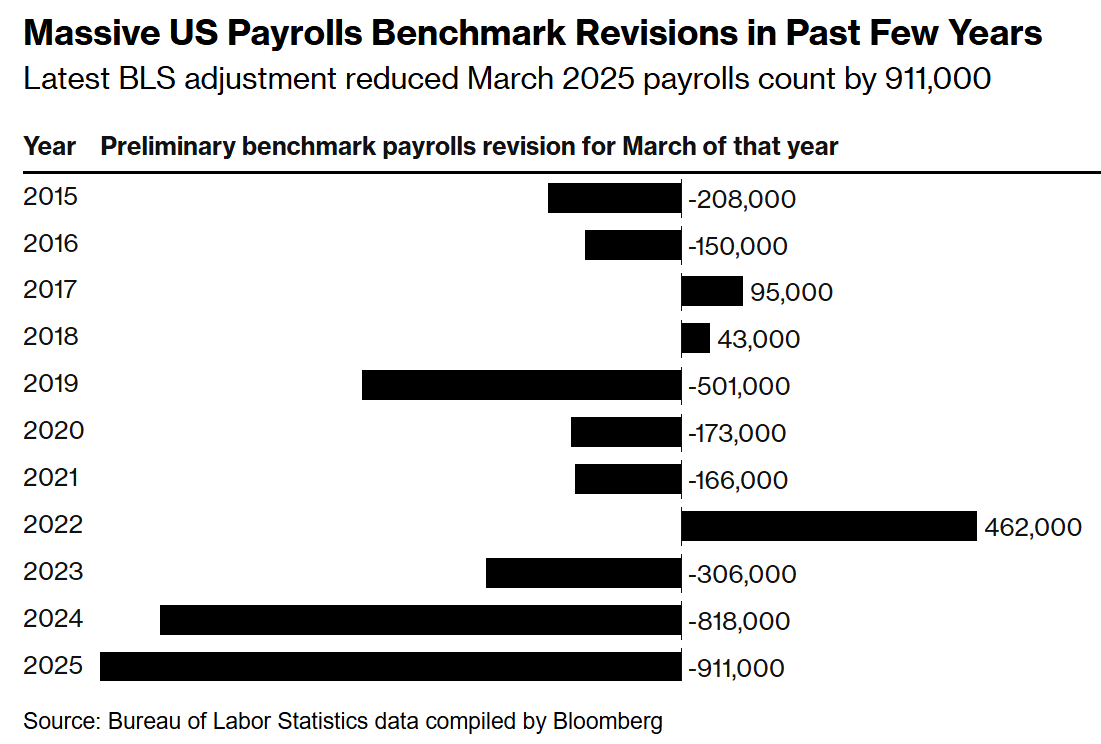

Voici un bref résumé des chiffres clés. Selon les révisions du Bureau of Labor Statistics, les nonfarm payrolls (emplois non agricoles) entre avril 2024 et mars 2025 ont été inférieurs d’environ 911 000 à ce qui avait été annoncé précédemment. Cela annule la grande majorité de la croissance supposée de l’emploi. Il s’agit non seulement de la plus grande révision absolue jamais réalisée, mais aussi de la plus grande révision en termes d’emploi total. Ce chiffre s’est révélé inférieur de 0,6 % à ce qui avait été annoncé.

La conclusion

La conclusion est que la Réserve fédérale a constamment parlé de la résilience du marché du travail, tant pendant la série de baisses de taux que pendant la période où les taux d’intérêt sont restés inchangés. Cependant, la réalité s’est révélée beaucoup moins réjouissante.

Selon les estimations, le nombre d’emplois a diminué pendant deux mois l’année dernière, en août et en octobre. Ce constat sonne l’alarme au NBER, l’organisme habilité à déterminer les récessions aux États-Unis. Après le revenu personnel réel (hors contributions publiques), l’emploi est le facteur le plus important pour indiquer une récession.

La réaction

C’est ainsi que des histoires de récession ont surgi un peu partout. La thèse centrale de ces articles est que la Fed s’est complètement trompée et a pris la mauvaise décision en maintenant les taux d’intérêt à 4,50 % pendant si longtemps.

Je suis d’accord avec le premier constat, mais on ne peut pas entièrement blâmer la Fed. Il faut bien s’appuyer sur quelque chose, même si le rapport sur l’emploi a montré à plusieurs reprises ces dernières années une non-résistance face aux changements démographiques. Quoi qu’il en soit, il est inquiétant de constater que même aux États-Unis – le paradis des chiffres macroéconomiques – la fiabilité des données publiées diminue.

Je doute que la Fed doive abaisser les taux d’intérêt de manière drastique, simplement parce que la croissance de l’emploi a marqué le pas. Soyons clairs, je pense que les membres de la Fed accueillent cela comme un cadeau du ciel statistique, car leur double mandat leur permet désormais de réduire les taux d’intérêt sans entraves. Cela a bien plus à voir avec la dette et la liquidité qu’avec l’emploi, mais là n’est pas la question.

Certains analystes et économistes notent à juste titre que la « récession silencieuse », pour ainsi dire, est en réalité déjà terminée. Le schéma des révisions suggère que la situation s’est détériorée lorsqu’il est devenu clair que la Fed ne réduirait plus ses taux.

Il se peut que la récession soit au final relativement modérée, comme celles qui se produisent de temps à autre, et que la Fed décide d’abaisser à nouveau les taux d’intérêt, alors que les pires incertitudes liées à la guerre commerciale sont derrière nous. Si c’est le cas, il pourrait s’agir du début d’un nouveau cycle. Dans ce cas, je pense que le marché des actions pourrait bien poursuivre sa progression pendant un certain temps encore. À moins que l’inflation ne reparte rapidement à la hausse, bien sûr. À moins qu’il ne soit aussi possible de l’« ajuster » facilement à la baisse ?

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.