Les obligations d’État bénéficient presque toujours d’un statut privilégié. Pour la plupart des investisseurs, elles constituent une pierre angulaire de leur portefeuille, et leur attrait en tant que valeur refuge est rarement, voire jamais, remis en question. Pourtant, les tendances observées ces dernières années racontent une tout autre histoire.

Dans cette chronique, je me pencherai sur la question de la liquidité. Toute personne active sur les marchés financiers sait mieux que quiconque que la liquidité constitue un facteur qui conditionne presque tout, aussi bien à court terme – elle est à l’origine d’une grande partie de la volatilité du marché – qu’à long terme. Il nous est inculqué dès le départ, à juste titre d’ailleurs, qu’une liquidité moindre doit être compensée par une rémunération plus élevée.

Pourtant, j’entends rarement parler de liquidité lorsqu’il s’agit d’obligations (d’État), ce qui est d’autant plus surprenant que la liquidité des marchés obligataires s’érode progressivement depuis des années.

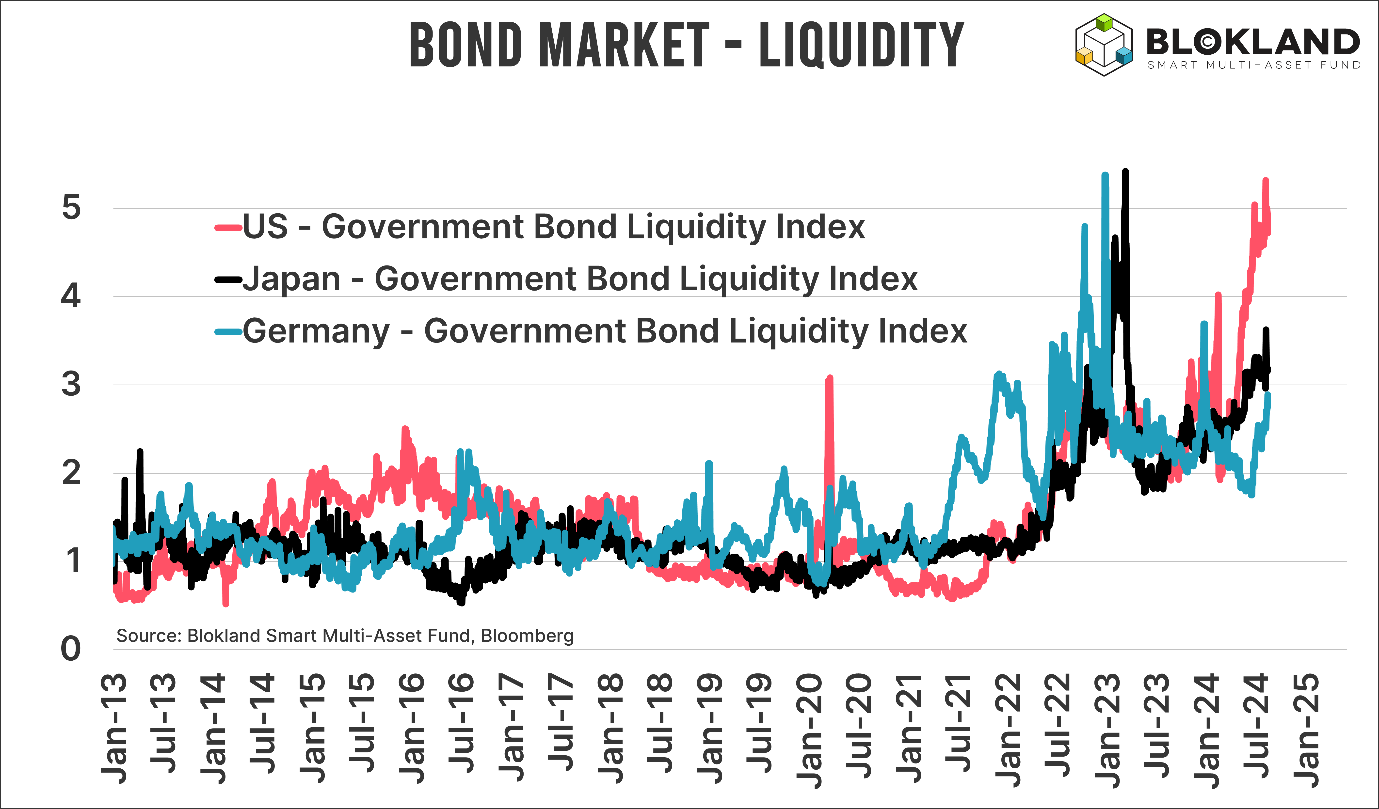

Le graphique ci-dessous présente une mesure de la liquidité (il en existe plusieurs) pour les obligations d’État américaines, japonaises et allemandes. Lorsque les lignes montent, la liquidité diminue, et inversement.

Au cours des trois dernières années, la liquidité sur les marchés obligataires n’a cessé de se réduire. Plusieurs facteurs expliquent cette tendance, parmi lesquels la hausse des taux d’intérêt par les banques centrales du monde entier et la réduction de leurs achats d’obligations figurent en bonne place. Un exemple frappant de cette situation est la baisse de 2000 milliards de dollars au cours des douze derniers mois du montant des reverse repos, une facilité de la Réserve fédérale permettant aux banques et aux fonds monétaires de placer leurs liquidités à des taux généralement attractifs.

Turbulences

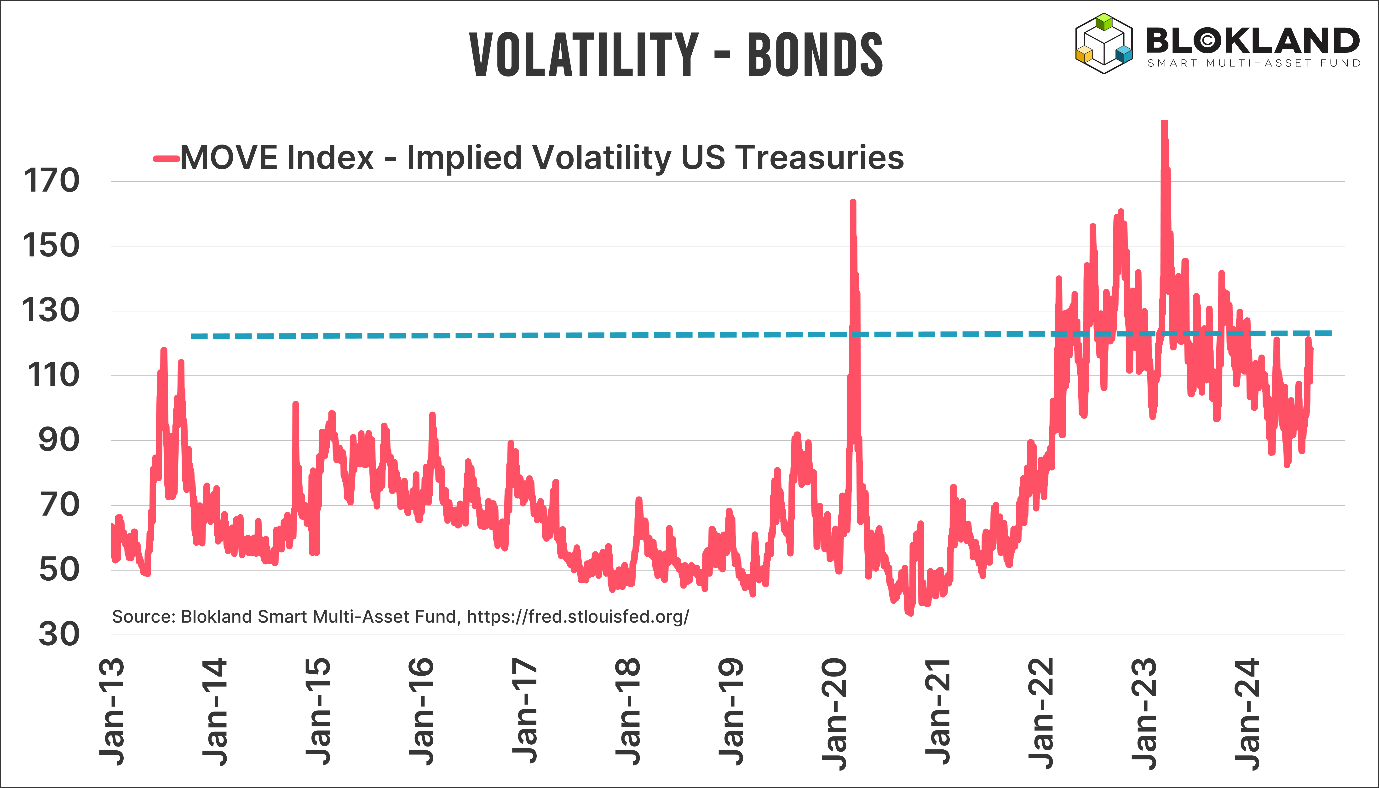

Le principal effet d’une faible liquidité est l’augmentation de la volatilité. Le graphique ci-dessous présente le MOVE Index, qui mesure la volatilité implicite sur le marché des obligations d’État américaines. Depuis des années, tant la volatilité implicite que réalisée se situent bien au-dessus de leur moyenne à long terme. Ces dernières années, les rendements obligataires ont plongé dans le rouge vif, mais ont aussi été marqués par une volatilité extrême.

Se gratter la tête

Bien sûr, il arrive de temps à autre que la volatilité d’une catégorie d’actifs s’envole temporairement pour une raison ou une autre. Ici, il ne s’agit cependant pas de quelques semaines, mais bien de plusieurs années, et cela se reflète dans les données à long terme que de nombreux investisseurs (traditionnels) utilisent pour élaborer leur allocation stratégique. De plus, la probabilité d’une volatilité élevée et persistante ne fait qu’augmenter.

Comme mentionné précédemment, une liquidité moindre exige une prime de risque plus élevée. Cet effet est accentué par les déficits budgétaires massifs qui se creusent, soulevant une question évidente : qui va acheter cette dette ? Mais comme dans un système financier axé sur l’endettement, une hausse excessive des taux d’intérêt est difficilement supportable, les banques centrales sont contraintes de les abaisser régulièrement. Sans même évoquer les impératifs en période de récession ou de crise, ce bras de fer entre les marchés et les banques centrales engendre inévitablement (plus de) volatilité.

« La Grande réallocation »

Plus cette volatilité élevée persiste, plus les investisseurs traditionnels, avec leurs modèles d’optimisation basés sur la moyenne-variance, doivent se démener pour maintenir à flot leur allocation obligataire. Et ce, sans même prendre en compte les deux autres facteurs déterminants, le rendement et la corrélation. Saviez-vous que l’or a offert un meilleur rendement que les obligations au cours des 50 dernières années ? Pas mal pour une catégorie d’actifs sans flux de trésorerie.

À mesure que les caractéristiques des obligations deviennent moins favorables qu’elles ne l’étaient par le passé, les investisseurs, sous l’influence de leurs modèles, se voient de plus en plus contraints de revoir leur allocation stratégique. C’est ce que j’appelle la « Grande réallocation ». Avez-vous déjà commencé ?

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres.