Si Kamala Harris, qui succède à Joe Biden, monte en flèche, Donald Trump caracole en tête des sondages pour l’élection présidentielle américaine. Et les Trump trades poussent comme des champignons.

Mais à part un virage du « durable » vers les banques et un rattrapage des petites capitalisations américaines, initié principalement par Jerome Powell, le président de la Fed, on en peut pas dire qu’il se soit encore passé grand-chose. Le bitcoin est la seule classe d’actifs qui a vraiment bougé depuis la tentative d’assassinat de Donald Trump le 13 juillet. En revanche, l’on a accordé bien trop peu d’attention à la vertigineuse probabilité que sous une nouvelle présidence de Donald Trump, les déficits budgétaires s’envolent.

Bizarre

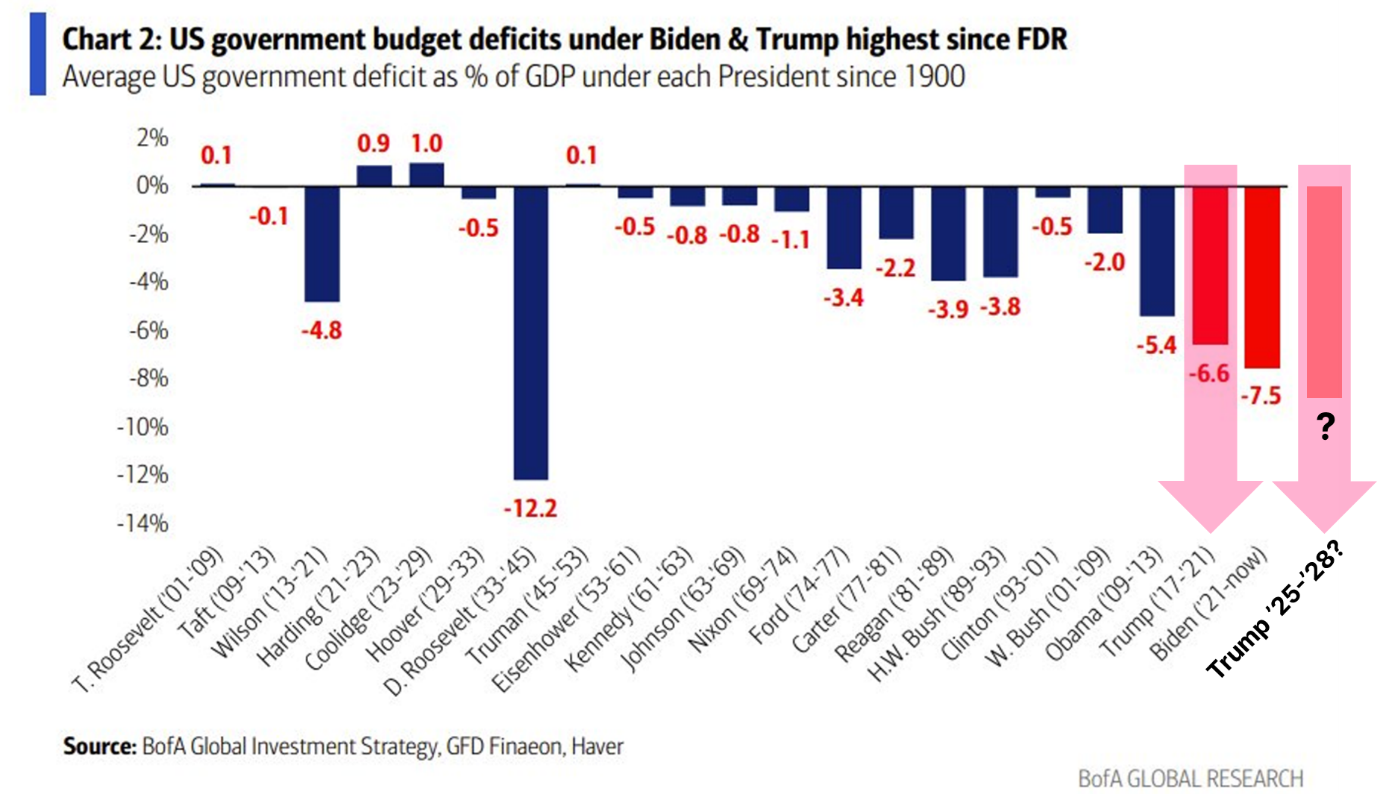

Le graphique ci-dessous, initialement de la Bank of America, quelque peu modifié par mes soins, est pour moi l’un des plus importants de ces dernières années, et il aura un impact crucial sur les années à venir également. Ce graphique montre les déficits budgétaires (moyens) de chaque président américain.

Ce qui importe, bien sûr, ce sont les déficits budgétaires disproportionnés enregistrés sous Donald Trump et Joe Biden. Ils sont comparables à des périodes de guerre, voire pires encore. Le Covid-19 joue bien évidemment un rôle, mais sachant que l’économie américaine est aujourd’hui beaucoup plus importante qu’avant la pandémie, ces déficits exorbitants soulèvent de nombreuses questions, et à juste titre.

Je pense que ces questions ne recevront pas de réponse satisfaisante dans les années à venir. Il y a même fort à parier que nous verrons encore beaucoup de déficits importants, même si Donald Trump remporte un second mandat.

Politique de démolition

Avant de donner quelques raisons concrètes pour lesquelles le gouvernement américain continue à dépenser systématiquement trop, permettez-moi d’aborder brièvement ce que j’appelle la « politique de démolition ».

Dans un climat social et politique polarisé, les électeurs ne votent pas et les hommes politiques ne font pas de politique sur le fond. Cela signifie que les résultats des élections deviennent de plus en plus binaires, et que tout ce que le gouvernement sortant a construit est littéralement démoli. Par définition, cela coûte énormément d’argent. Auparavant, j’observais l’Amérique avec étonnement, mais aujourd’hui, le niveau aux Pays-Bas est tout aussi pathétique.

« It’s the economy, stupid »

Lorsque Donald Trump a entamé son mandat de président en 2017, l’économie semblait plutôt robuste. Tellement robuste que la Réserve fédérale a entamé une série de hausses des taux d’intérêt pour la première fois depuis la crise financière, une dizaine d’années plus tard. De 1,5 %, le taux a grimpé à un niveau assez sympathique de 2,50 %. À titre de comparaison, nous sommes aujourd’hui trois points de pourcentage plus élevés.

Il faut ajouter à cela que lors de la dernière série de hausses des taux d’intérêt, l’économie américaine s’est révélée moins sensible aux taux que prévu. À la hausse, c’est une bonne chose, mais à la baisse, cela offre moins d’opportunités. D’autant plus qu’il y a peu de chances, du moins pour l’instant, que nous renouions bientôt avec les taux d’intérêt extrêmement bas de jadis.

Charges d’intérêt

Ces taux d’intérêt plus élevés ont évidemment un impact direct sur le budget. Cela ne vous aura sans doute pas échappé : les charges d’intérêt en pourcentage du PIB, ainsi que par rapport aux recettes publiques, ont explosé.

Protectionnisme

« Trade wars are good, and easy to win » : voici une déclaration célèbre et naïve de celui qui pourrait bientôt redevenir l’homme le plus puissant du monde. Alors que Joe Biden se jouait des nombreuses restrictions commerciales et des droits de douane étant donné qu’il ne devait pas en assumer la responsabilité, il y a fort à parier que Donald Trump aille encore plus loin.

Et ce n’est là qu’un aspect du problème. L’attitude de la Chine est devenue, de manière pas tout à fait incompréhensible, nettement plus agressive. La possibilité de « représailles » est réelle. Ce qui ne réjouira pas non plus ASML, seul et unique champion boursier néerlandais.

Impôts

Donald Trump s’est également révélé être un adepte des réductions d’impôts. Celles-ci ont largement soutenu les bénéfices des entreprises américaines, rendant ces dernières encore plus dominantes à l’échelle mondiale que ce qu’elles n’étaient déjà. Il est extraordinaire de voir que les gouvernements (occidentaux) désignent sans sourciller la Chine comme le maître de la concurrence déloyale, alors qu’ils trichent eux-mêmes de manière flagrante.

Quoi qu’il en soit, bon nombre de ces taxes expirent en 2026. Mais si Donald Trump les prolonge, et « why the hell not », il faudra ajouter un déficit supplémentaire de trois à cinq mille milliards de dollars.

Défense, soins de santé, services sociaux

Et puis, il y a bien évidemment les suspects habituels qui grèvent le budget. Il s’agit des coûts de la défense, des soins de santé et des services sociaux. Ces trois grands postes de dépenses augmentent plus rapidement que les recettes attendues. Et cela a beau être l’Amérique, ce sont des postes sur lesquels on ne peut pas vraiment faire de coupes, voire pas du tout.

Toujours en croissance

Si Donald Trump est élu, sa situation ne sera guère aisée. Et il faudra ajouter à cela la pression croissante pour dépenser (encore) plus, sans parler de la dette comme ingrédient magique de la croissance. Et oui, avec le vieillissement de la population, la croissance de la population active diminue.

Vous l’aurez compris, la probabilité de déficits budgétaires encore plus excessifs est bel et bien réelle. Et ce n’est qu’en se demandant à qui, en fin de compte, profitent ces dettes, que l’on comprend l’impact énorme que cela aura sur les portefeuilles 60-40 traditionnels et tout ce qui s’y apparente. Des taux d’intérêt bas, une volatilité accrue et une inflation plus élevée n’incitent pas vraiment à investir dans des obligations.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.