Les évolutions liées aux finances publiques se succèdent à un rythme si rapide qu’il ne reste guère de temps pour s’intéresser aux taux eux-mêmes. En prenant un peu de recul, on ne peut s’empêcher de conclure que nous sommes en train de vivre un changement de régime. Mais pourquoi est-ce que j’en entends si peu parler ?

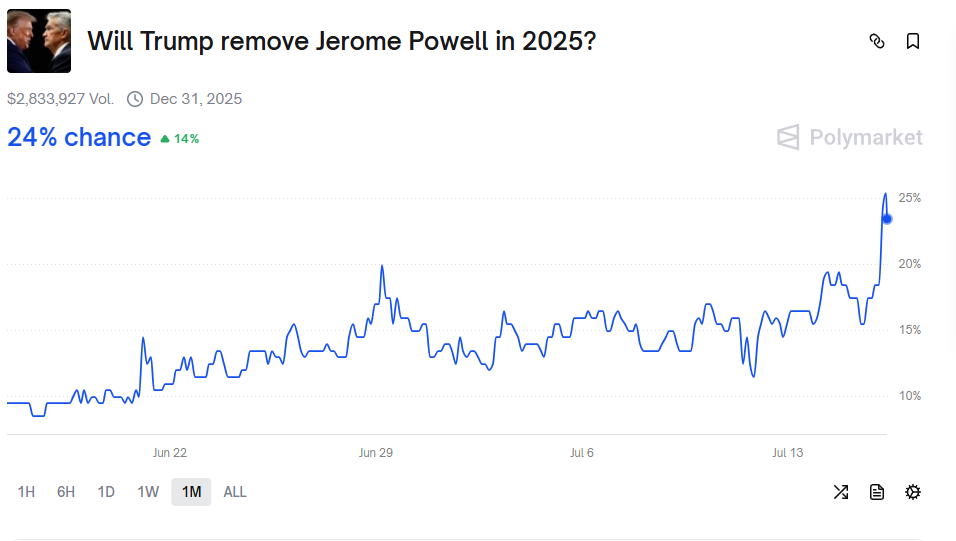

Il ne m’arrive pas souvent d’utiliser un graphique de Polymarket, une plateforme décentralisée de paris sur des « événements du monde réel ». Ce seul fait pourrait donc être qualifié de changement de régime. Le graphique ci-dessous montre que la probabilité que M. Trump renvoie le président de la Fed, M. Powell, en 2025 a grimpé à près de 25 %.

Cette hausse est intervenue après que les données relatives à l’inflation aux États-Unis se sont révélées conformes aux attentes. Cela a une fois de plus donné au président américain l’occasion de souligner que M. Powell ne sait vraiment pas s’y prendre et doit baisser le taux d’intérêt immédiatement. Il pense également avoir trouvé une raison pour évincer M. Powell.

Renvoyer un président de la Fed n’est pas chose aisée, même pour le président des États-Unis. Il doit y avoir une raison évidente et il y a ensuite toutes sortes d’obstacles juridiques à surmonter. Donald Trump a maintenant invoqué l’excuse de la rénovation du bâtiment de la banque centrale, dont les coûts sont devenus incontrôlables. Il fallait bien trouver quelque chose…

Place aux colombes

Limoger M. Powell ne sera pas un long fleuve tranquille. Son mandat expire dans un an : tout arranger avant cette échéance entraînera bien des tracas. Ce qui est sûr, c’est que son successeur sera à coup sûr une colombe. Quelqu’un qui a subi un lavage de cerveau complet de la part de la Maison-Blanche et qui est autorisé à déterminer la politique monétaire américaine.

Ce n’est sans doute pas la première fois qu’un président américain est en désaccord avec la politique de la banque centrale, mais l’approche de Donald Trump est à la fois aberrante et révélatrice. Dans plusieurs entretiens, il calcule littéralement combien le gouvernement américain pourrait économiser en charges d’intérêt en réduisant les taux d’intérêt d’un ou deux points de pourcentage. Le président américain affirme sans aucune modération que la politique monétaire doit céder le pas à la politique budgétaire. Certes, le mot « inflation » apparaît quelque part, mais pour M. Trump, un taux d’inflation sous-jacente d’environ 3 % et les énormes incertitudes suscitées par la guerre commerciale en termes de prix sont des raisons suffisantes pour faire reculer les taux d’intérêt de deux points de pourcentage – dans l’intérêt des finances publiques.

Quand l’aspect budgétaire domine

La plupart des économistes et des experts du marché considèrent l’évolution de la situation aux États-Unis comme une expérience à part. Je vois les choses différemment. Depuis des mois, le Royaume-Uni fait la une de l’actualité en raison de l’état précaire des finances publiques. La Banque d’Angleterre a mis en garde à plusieurs reprises contre les risques élevés qui pèsent sur les marchés obligataires britanniques. Nous avons vu une ministre des Finances en pleurs qui ne savait tout simplement plus où donner de la tête.

Le ministre français des Finances a tiré la sonnette d’alarme cette semaine. La France est techniquement au bord du gouffre budgétaire et les charges d’intérêt pourraient atteindre 100 milliards d’euros par an d’ici cinq ans. Ce n’est pas la même chose qu’une dette totale de 1000 milliards, comme l’a titré la NOS. La dette de la France s’élève à plus de 3000 milliards, soit 110 % du PIB. Le ministre français veut même supprimer deux jours de congé pour faire travailler davantage les Français, afin de réduire le déficit.

Aux Pays-Bas, des propositions d’augmentation d’impôts quelque peu effrayantes surgissent un peu partout, y compris un ballon d’essai pour un impôt sur les successions de 75 %. Au Japon, les taux d’intérêt à long terme atteignent presque des niveaux records, alors que la dette publique représente plus de 200 % du PIB.

Choix politiques

Dans toutes les grandes économies, directement ou indirectement, ce sont les dirigeants politiques qui choisissent le patron de la banque centrale. Ce serait tellement bien si tous ces patrons avaient la même approche : le taux d’intérêt le plus bas possible. La France veut réduire ses dépenses de 44 milliards d’euros, mais avec un taux d’intérêt de 0 %, elle réduira bientôt ses dépenses de 100 milliards d’euros par an.

Pourquoi les autres économies ne copieraient-elles pas l’approche de M. Trump ? Que vaut-il mieux annoncer : que vous allez taxer encore plus les gens sur tous les fronts, en leur supprimant leurs jours de congé et une partie de leurs pensions ? Ou que vous allez réduire les taux d’intérêt et laisser les gens tranquilles pour l’instant ?

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.