Stel u voor: u voorspelt de aandelenrendementen van januari 2026 met bedrijfsdata uit heel 2026. Data die pas in de loop van dat jaar (of zelfs daarna) beschikbaar komen. Klinkt absurd? Toch is precies dit de methodologische basis van een van de meest geciteerde bevindingen in klimaatfinanciën: de carbon premium.

In een paper uit 2021 toonden Bolton en Kacperczyk aan dat bedrijven met een hoge absolute CO2-uitstoot hogere aandelenrendementen behaalden. De conclusie is duidelijk: beleggers eisen compensatie voor klimaatrisico. Portefeuilleconstructies werden erop aangepast, risicokaders bijgesteld. Maar wat als die premie een statistische illusie is?

Een nieuw paper van Markwat, Hanauer en Swinkels – The Illusion of the Carbon Premium – ontleedt de oorspronkelijke bevinding. De kern van hun kritiek is eenvoudig. Bolton en Kacperczyk gebruiken de CO2-uitstoot van een volledig kalenderjaar om rendementen binnen datzelfde jaar te verklaren. Dat betekent dat de uitstoot van november en december wordt ingezet om het rendement van januari te voorspellen. Emissies die op dat moment nog niet eens hebben plaatsgevonden.

Waarom is dat zo problematisch? Omdat geschatte emissies (en het grote deel van de data is geschat, niet gerapporteerd) doorgaans worden berekend als een sector-specifieke koolstofintensiteit vermenigvuldigd met de omzet van het bedrijf. Sorteer je bedrijven op toekomstige absolute emissies, dan sorteer je feitelijk op toekomstige omzet. En toekomstige omzet hangt samen met aandelenrendementen. De koolstofpremie is daarmee niet meer dan een vermomde omzetpremie.

De auteurs repliceren de resultaten van Bolton en Kacperczyk wanneer zij dezelfde timing hanteren. Maar zodra zij de emissiedata correct verschuiven (met alleen voor beleggers daadwerkelijk beschikbare informatie) verdwijnt de premie als sneeuw voor de zon. Zonder sector-effecten zijn de coëfficiënten insignificant. Bij gebruik van uitsluitend gerapporteerde emissies, in plaats van geschatte, is het beeld nog overtuigender: er is geen positief verband.

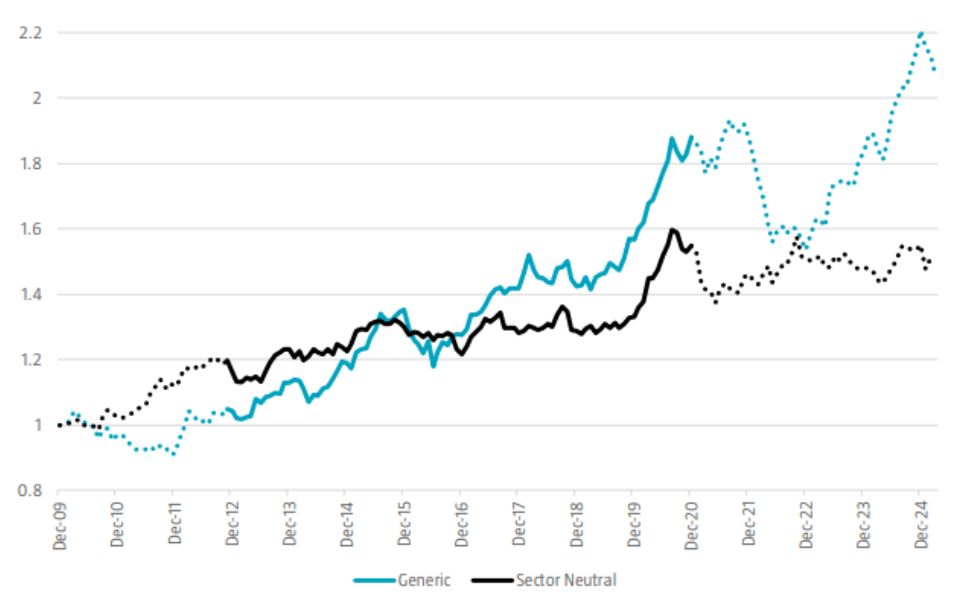

Maar The Illusion of the Carbon Premium gaat verder dan alleen het ontkrachten van de koolstofpremie. Wanneer ‘groenheid’ wordt gemeten via koolstofintensiteit (bv. uitstoot per eenheid omzet, een maatstaf die het omzeteffect neutraliseert) presteren groene bedrijven juist béter dan bruine. Over de periode 2010–2025 levert een ‘green minus brown’-factor een significant positief rendement op, ook na correctie voor gangbare risicofactoren. Zelfs de energierally tijdens de Russisch-Oekraïense oorlog heeft dat beeld niet structureel verstoord.

Figuur: Cumulatieve rendementen van ‘green minus brown’

Wat betekent dit voor de praktijk?

- Wees kritisch op ieder onderzoek dat specifieke data gebruikt om historische rendementen te verklaren. De look-ahead bias in klimaatfinanciën is geen subtiel methodologisch detail, het is de bepalende factor achter de gerapporteerde koolstofpremie.

- Koolstofintensiteit is een betere maatstaf dan absolute emissies om de ‘groenheid’ van een portefeuille te beoordelen.

- Het bewijs wijst eerder op een groen voordeel dan op een bruine premie.

De koolstofpremie was een elegant verhaal. Maar elegantie is geen substituut voor methodologie. Voor beleggers die hun klimaatstrategie baseerden op het idee dat bruine aandelen structureel meer opleveren, is het tijd om die aanname te herzien. De premie bestond nooit. Alleen de illusie.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.