Al decennialang is de zoektocht naar ‘alpha’ een queeste voor beleggers. Factor-modellen, gebaseerd op bedrijfskenmerken zoals size, value, winstgevendheid en momentum, zijn de standaard geworden in de toolkit van elke belegger. Ze bieden een systematisch raamwerk om risicopremies te oogsten.

Maar wat als deze factoren slechts symptomen zijn van een dieperliggende oorzaak? Wat als de sleutel tot het begrijpen van marktrendementen niet in de balansen van bedrijven ligt, maar in de portefeuilles van de mensen die ze bezitten?

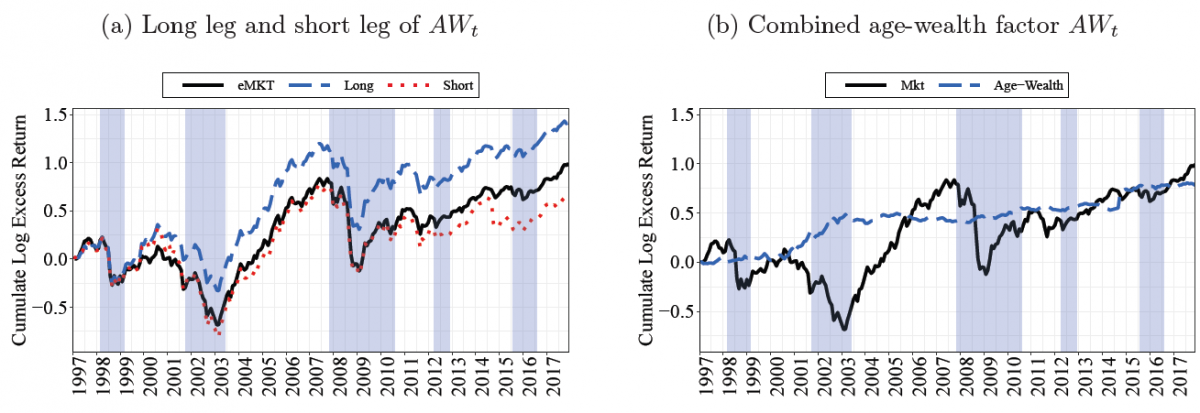

Een recent paper, Investor Factors, stelt precies deze vraag en biedt een data-gedreven antwoord dat de conventionele wijsheid uitdaagt. De onderzoekers kregen toegang tot een nieuwe dataset: de volledige, geanonimiseerde aandelenposities van alle individuele beleggers in Noorwegen over een periode van 21 jaar (1997-2017). In plaats van aandelen te sorteren op basis van hun eigen kenmerken, sorteerden zij de beleggers op basis van hun demografische eigenschappen.

De resultaten zijn interessant: ze ontdekten dat een significant deel van de variatie in aandelenrendementen kan worden verklaard door één enkele, krachtige nieuwe factor: een long-short portefeuille gebaseerd op de gecombineerde leeftijd en het vermogen van beleggers. Deze age-wealth-factor gaat long in de aandelen die populair zijn bij oudere, vermogende beleggers en short in de aandelen die overwegend in handen zijn van jonge, minder vermogende beleggers.

Deze nieuwe investor-factor is geen academische curiositeit. Het genereert een economisch en statistisch significant alpha van ongeveer 4 procent per jaar. Dit suggereert dat de portefeuilles van ervaren, kapitaalkrachtige beleggers systematisch beter presteren.

Nog belangrijker is dat dit nieuwe, eenvoudige twee-factormodel (markt + de age-wealth-factor) de prestaties van de bekende vijf fama-french-factoren (size, value, winstgevendheid, investering en momentum) grotendeels kan verklaren, terwijl het omgekeerde niet geldt. Dit impliceert dat de investor-factor mogelijk fundamenteler is.

De meest overtuigende test voor elke factor is zijn out-of-sample-prestatie. Ook hier blinkt het model uit. Een strategie gebaseerd op de age-wealth-factor levert een out-of-samples sharpe ratio op die 45 procent tot 65 procent hoger is dan die van de Noorse aandelenmarkt en aanzienlijk beter presteert dan strategieën gebaseerd op de traditionele bedrijfsfactoren. Met andere woorden: er zit dus belangrijke informatie in de portefeuilles van Noorse beleggers.

Wat drijft deze premie?

De analyse toont aan dat het een combinatie is van rationele hedging en gedragsmatige sentiment. Jongere beleggers, met een lange horizon en significant human capital, hebben andere risicoblootstellingen en hedging-behoeften dan oudere, gepensioneerde beleggers.

Tegelijkertijd zijn jongere, minder vermogende beleggers vatbaarder voor sentiment en beleggen ze vaker in volatiele, loterij-achtige aandelen met een lage winstgevendheid. Oudere, vermogende beleggers daarentegen tonen ‘slimmer’ gedrag: hun portefeuilles bestaan uit grotere, winstgevende waarde-aandelen met een lagere volatiliteit en een lagere beta (i.e., bewegelijkheid met de beurs).

Voor institutionele beleggers opent dit onderzoek een nieuwe en potentieel zeer vruchtbare invalshoek. Het suggereert dat de bestaande factorpremies niet zomaar marktanomalieën zijn, maar de weerspiegeling van de geaggregeerde voorkeuren, risico’s en gedragsfouten van de onderliggende beleggerspopulatie.

Door direct te kijken naar ‘wie wat bezit’, kunnen we een directere en fundamentelere bron van risicopremie aanboren. Deze aanpak biedt een krachtig, complementair perspectief naast de traditionele, op bedrijfsanalyse gebaseerde factoren en kan leiden tot de ontwikkeling van robuustere en beter gediversifieerde beleggingsstrategieën. De toekomst van factorbeleggen ligt mogelijk niet alleen in het analyseren van de activa, maar vooral in het begrijpen van de belegger.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.