Een gerichte educatieve ingreep doorbreekt de free dividends fallacy bij particuliere beleggers. Het resultaat: een blijvende gedragsverandering die aantoont hoe kwetsbaar, maar ook hoe beïnvloedbaar, de vraag naar dividend is.

In de financiële wereld is de irrelevantietheorie van Miller en Modigliani uit 1961 basiskennis: in een perfecte markt maakt het voor de waarde van een onderneming niet uit of ze winst uitkeert als dividend of deze herinvesteert. Voor een belegger is een euro ontvangen dividend in theorie identiek aan een euro verkregen door een klein deeltje van de aandelen te verkopen. Toch weet iedereen die de markten volgt dat de praktijk weerbarstiger is. Particuliere beleggers vertonen een hardnekkige, bijna irrationele voorkeur voor aandelen die een hoog en stabiel dividend uitkeren.

Deze voorkeur wordt vaak gedreven door wat bekend staat als de free dividends fallacy: de misvatting dat dividend een soort gratis extra inkomen is, losgekoppeld van de aandelenkoers. Het is de verleidelijke, maar foute gedachte van ‘betaald worden om te wachten’. Een nieuw experiment door Hackethal, Hanspal, Hartzmark en Bräuer duikt diep in deze materie en komt met een ontluisterende, maar hoopvolle conclusie: deze diepgewortelde misvatting kan worden doorbroken met een verrassend simpele interventie.

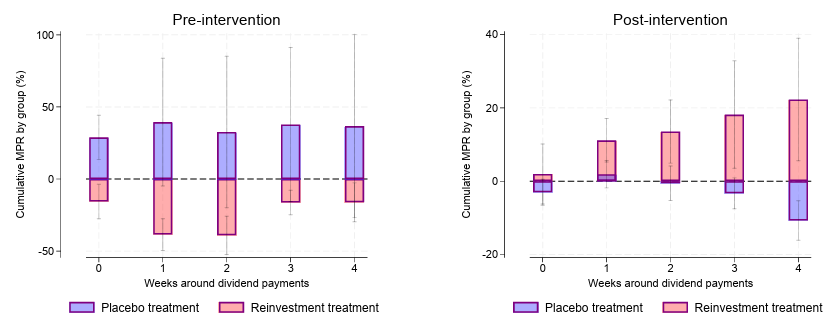

Figuur: de marginal propensity to reinvest (MPR) voor en na het experiment

In samenwerking met een grote Duitse bank stelden de onderzoekers een groep beleggers bloot aan een korte online quiz. De quiz was ontworpen om één simpele boodschap over te brengen: een dividenduitkering verlaagt de aandelenkoers met een vergelijkbaar bedrag en het niet-herbeleggen ervan heeft een dramatisch negatief effect op het langetermijnrendement. De impact van deze simpele educatieve nudge werd vervolgens gemeten aan de hand van de daadwerkelijke transactiegegevens van de beleggers.

De interventie zorgde voor een directe toename in de herbelegging van dividenden. Beleggers in de behandelde groep herinvesteerden ongeveer 50 cent méér van elke euro aan ontvangen dividend dan voorheen en in vergelijking met de controlegroepen. Dit is geen theoretische enquête-respons; dit is een concrete gedragsverandering met echt geld, die aantoont dat de free dividends fallacy een significante drijfveer is van de vraag naar dividend.

Nog opmerkelijker is de persistentie van het effect. De gedragsverandering was niet tijdelijk, maar hield stand over drie opeenvolgende dividendseizoenen. Dit suggereert dat het niet slechts om een kortstondige herinnering ging, maar om een fundamentele update van het mentale model van de belegger. De educatie beklijfde. De beleggers die het meest leerden – degenen die vooraf de minste kennis hadden – pasten hun gedrag het sterkst aan.

Voor beleggingsadviseurs zijn deze bevindingen van onschatbare waarde:

- Het verklaart marktstromen en prijsvorming: de vraag van particuliere beleggers creëert dividend-‘clientèles’ en kan leiden tot prijsanomalieën. Dit onderzoek toont aan dat de basis van deze vraag – pure onwetendheid – beïnvloedbaar is. Veranderingen in de informatieomgeving of grootschalige educatieve initiatieven van brokers kunnen dus daadwerkelijk de vraag naar bepaalde aandelensegmenten verschuiven. Het is een factor om rekening mee te houden bij het analyseren van marktflows.

- Een blauwdruk voor effectieve klantcommunicatie: voor vermogensbeheerders, private banken en aanbieders van beleggingsfondsen biedt deze studie een masterclass in effectieve communicatie. Algemene campagnes over ‘financiële geletterdheid’ hebben vaak weinig impact. Deze studie bewijst dat korte, gerichte en interactieve interventies over een specifiek, kostbaar gedragsprobleem wél werken. Het toont aan dat het mogelijk is om klanten te helpen betere financiële beslissingen te nemen, wat leidt tot meer vermogensgroei en een hogere klanttevredenheid.

Dit onderzoek legt de psychologische kern van de dividendvoorkeur bloot. Het is geen rationele keuze voor zelfdiscipline, maar vaak een simpele denkfout. Het goede nieuws is dat deze fout corrigeerbaar is. Voor de institutionele speler die niet alleen de markt, maar ook de menselijke psyche erachter wil begrijpen, biedt dit inzicht een strategisch voordeel – zowel in het analyseren van de markt als in het bedienen van de klant.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.