Elke keer dat een indexfonds aandelen koopt, moet iemand anders die aandelen verkopen. Dat is boekhoudkundige noodzaak. Toch heeft vrijwel niemand zich de afgelopen twintig jaar serieus afgevraagd wie er eigenlijk aan de andere kant van al die passieve transacties staat.

Marco Sammon en John Shim van Harvard en Notre Dame brengen in hun paper Who Clears the Market When Passive Investors Trade? een vrij verrassend antwoord. Het zijn niet de actieve fondsen die verkopen wanneer indexfondsen kopen. Het zijn niet de pensioenfondsen. Het zijn niet de verzekeraars. Het zijn de bedrijven zelf.

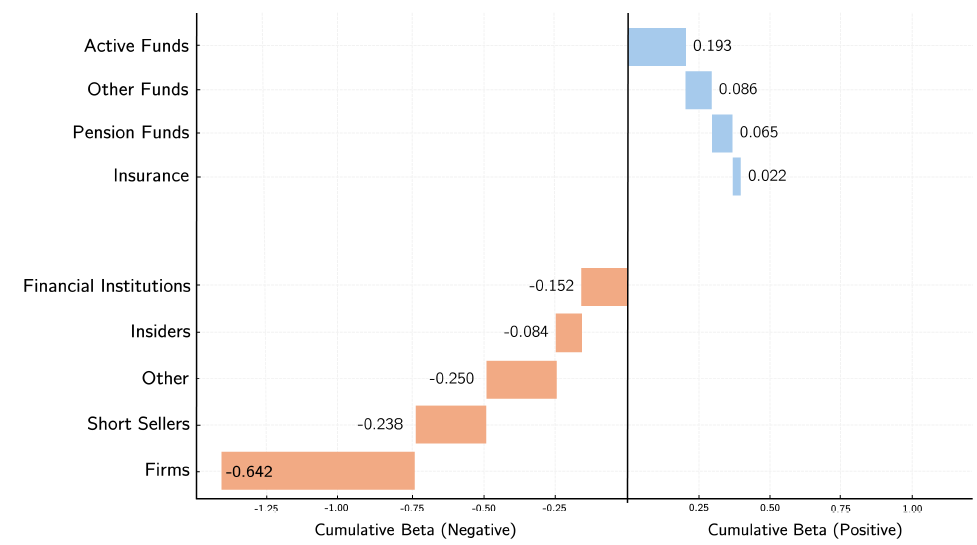

Voor elke procentpunt aandelenkapitaal dat indexfondsen opkopen, passen bedrijven hun uitstaande aandelen aan met 0,64 procentpunt via emissies, aandelencompensatie voor werknemers en de uitoefening van opties. Wanneer indexfondsen netto kopers zijn, stijgt die verhouding zelfs naar bijna één-op-één. Bedrijven drukken, kort gezegd, aandelen die passieve beleggers nodig hebben.

Figuur: Who Clears The Market?

Dit gegeven werpt een nieuw licht op de groei van passief beleggen. De afgelopen twee decennia groeide het passieve aandelenbezit in de VS van circa 2 naar bijna 20 procent van de markt. De veronderstelling was dat die groei ten koste ging van actieve beleggers, die geleidelijk terrein verloren. De werkelijkheid is banaler: grote institutionele beleggers hebben hun allocatie naar aandelen nauwelijks aangepast. In plaats daarvan vingen bedrijven de groeiende passieve vraag op door méér aandelen uit te geven.

Hier wordt het pas interessant voor wie nadenkt over portefeuilleconstructie en prijsvorming. Meer dan de helft van die aandelenuitgifte komt niet van emissies, maar van compensatie (bijvoorbeeld restricted stock units, performance shares, en werknemersopties). Die instrumenten hebben een optieachtig karakter: werknemers oefenen ze uit wanneer de koersen hoog staan. Dat verklaart een opvallende asymmetrie in de data.

Bedrijven leveren gretig aandelen wanneer passieve fondsen kopen en koersen stijgen, maar ze trekken zich terug wanneer passieve fondsen verkopen. In dat laatste geval zijn het retailbeleggers en kleine instellingen – de kleintjes – die de klap opvangen. Niemand anders wil die aandelen.

De implicaties voor de modellering van vraag en aanbod zijn aanzienlijk. Sammon en Shim schatten een aanbod-elasticiteit van 1,49. Het aanbod reageert dus fors op prijsbewegingen. Combineer dat met gangbare schattingen van prijsimpact uit de literatuur, en je komt tot een ongemakkelijke conclusie: de vraagelasticiteit van grote institutionele beleggers is waarschijnlijk veel lager dan gedacht, en mogelijk zelfs positief. Met andere woorden: grote instellingen kopen juist méér wanneer passieve fondsen kopen, in plaats van als tegengewicht te fungeren. Zij versterken de schok in plaats van hem te dempen.

Voor academici: dat is een fundamentele uitdaging voor demand-system modellen à la Koijen en Yogo, die doorgaans uitgaan van een vast aanbod van aandelen. Het aanbod is helemaal niet vast. Bedrijven reageren actief, strategisch en asymmetrisch op de vraag vanuit de markt. Wie dat negeert, overschat de elasticiteit van de vraagzijde en onderschat de rol van bedrijven in de prijsvorming.

Wat betekent dit voor de institutionele belegger?

- De groei van passief beleggen is geen nulsomspel ten opzichte van actief beheer, althans niet op de manier waarop we dat altijd dachten. Het is een spel tussen indexfondsen en bedrijven, met aandelencompensatie als smeermiddel.

- Wie nadenkt over liquiditeit en prijsimpact, moet het bedrijf als marktpartij serieus nemen. De onderneming is niet slechts het object van belegging, maar een actieve, elastische tegenpartij.

- Misschien het meest verontrustend: wanneer passieve fondsen verkopen, staat er geen structurele koper klaar. Geen enkel groot institutioneel type vangt die klap systematisch op. Het zijn de ‘kleintjes’ (bijvoorbeeld retailbeleggers en kleinere instellingen) die overblijven. Dat is een kwetsbaarheid die we nog onvoldoende doorgronden.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.