Wanneer iedereen hetzelfde verwacht, is het tijd om anders te denken. Een mooi voorbeeld hiervan komt van Value Line, een bedrijf dat beursvoorspellingen doet. Zij voorspellen namelijk hogere rendementen wanneer waarderingen laag zijn. Individuele beleggers doen precies het tegenovergestelde.

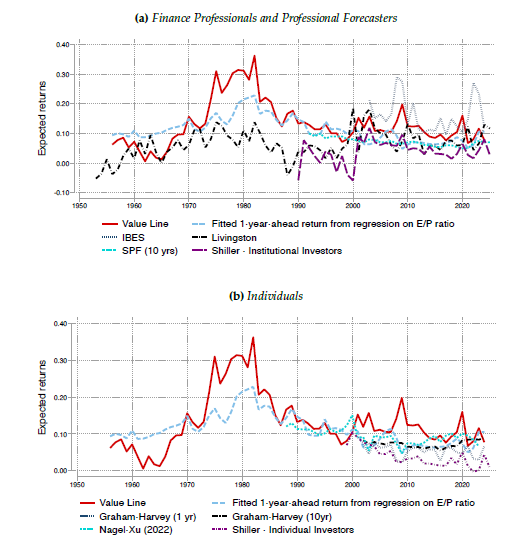

Zeventig jaar data onthult een fascinerend patroon. Professionele analisten van Value Line verwachten hogere rendementen na marktdalingen. Hun voorspellingen correleren sterk met de koers-winstverhouding en blijken voorspellende waarde te hebben. Particuliere beleggers daarentegen extrapoleren: na stijgingen verwachten zij meer stijgingen, na dalingen meer dalingen. Hun verwachtingen hebben geen voorspellende waarde. Sterker nog, ze correleren negatief met toekomstige rendementen.

Figuur 1: Verwachte rendementen doorheen de tijd

Deze kloof is niet toevallig. Ze weerspiegelt een fundamentele marktdynamiek: wanneer beleggers optimistisch worden, stijgen prijzen. Dat dwingt professionele partijen pessimistischer te worden – anders kan de markt niet clearen. Het resultaat: hun verwachtingen bewegen tegengesteld. Wanneer het verschil het grootst is, explodeert het handelsvolume.

De implicatie? Consensus is verdacht. Wanneer iedereen dezelfde kant opkijkt, zijn de mooiste kansen vaak in de tegenovergestelde richting te vinden. Niet omdat de massa per definitie ongelijk heeft, maar omdat prijzen consensus al weerspiegelen.

Dit patroon herhaalt zich doorheen de geschiedenis. Begin 2009, na de financiële crisis: Value Line voorspelde rendementen van 30 procent, terwijl particulieren vluchtgedrag vertoonden. De S&P500 steeg vervolgens met 26 procent in twaalf maanden. Eind jaren negentig, tijdens de internetbubbel: particulieren verwachtten 20 procent rendement, professionals waren sceptisch.

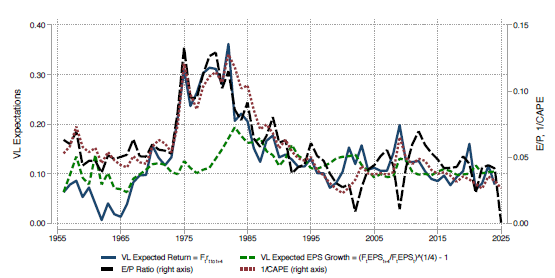

Figuur 2: Waarderingsratio’s, verwachte rendementen en verwachte groei

Tegen de stroom in

De kunst is niet om tegen de massa in te gaan omwille van het contraire zijn. De kunst is om te herkennen wanneer verwachtingen extreem worden. Wanneer optimisme of pessimisme zich heeft genesteld in de collectieve psyche, zijn waarderingen vaak ver van evenwicht.

Wat betekent dit voor institutioneel portefeuillebeheer? Drie zaken:

- Heb de moed om tegen de stroom in te zwemmen wanneer waarderingen het rechtvaardigen. Herbalanceren werkt juist omdat het anti-consensus is.

- Wantrouw marktcommentaar die te glad klinkt: wanneer een verhaal algemeen geaccepteerd is, zit het al in de koers.

- Gebruik sentiment als contrarian-indicator. Niet als enige input, maar als waarschuwingssignaal wanneer verwachtingen geëxtrapoleerd gedrag weerspiegelen.

De paradox van verwachtingen is dat ze zichzelf neutraliseren. Wat iedereen verwacht, gebeurt zelden – simpelweg omdat iedereen er al op heeft geanticipeerd. De grootste kansen liggen waar verwachtingen het meest uit balans zijn met fundamentals.

Inderdaad, zeventig jaar marktgeschiedenis leert ons dat sophistication loont. Niet die van complexe modellen, maar om te herkennen wanneer de massa een richting kiest. Dan is het tijd om de andere kant op te kijken. De vraag is dus niet wat de markt zal doen. De vraag is wat de markt verwacht dat de markt zal doen – en of die verwachting houdbaar is.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.