Op de financiële markten wordt 2026 niet alleen een jaar van economische normalisatie, maar ook een test voor het institutionele weefsel van de Amerikaanse monetaire politiek. De hernieuwde politieke polarisatie én het aanstaande aflopen van het mandaat van centraal bankier Jerome Powell creëren een zeldzame samenloop van onzekerheid voor de komende tijd.

Voor institutionele beleggers die vooral leven van voorspelbare risicopremies en stabiele inflatiepaden, is het cruciaal om te begrijpen wat er op het spel staat. Dankzij nieuw academisch werk beschikken we nu over een beter analytisch kader. En precies dat kader laat zich verontrustend goed toepassen op het huidige politieke klimaat.

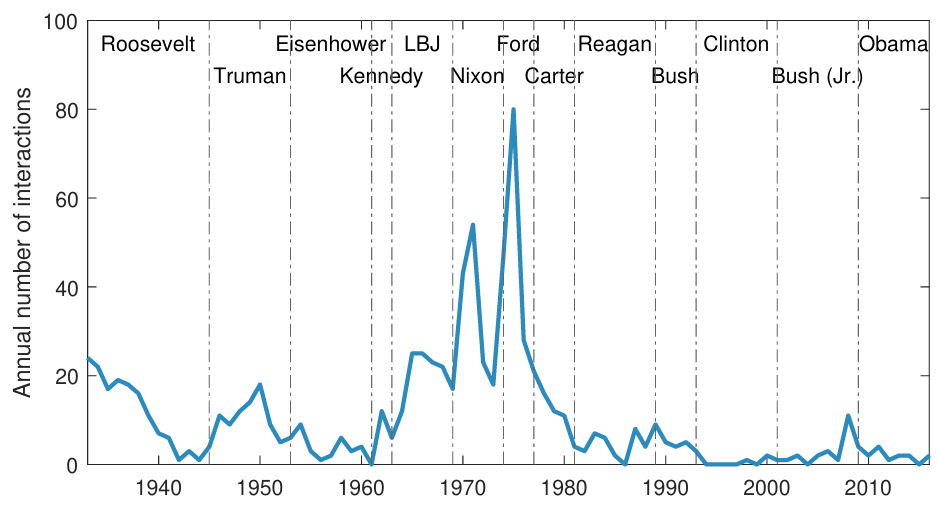

Figuur: Het aantal interacties tussen de Fed-chair en de Amerikaanse president

Thomas Drechsel (University of Maryland) reconstrueert bijna een eeuw aan persoonlijke interacties tussen Amerikaanse presidenten en de Fed-chairs, de voorzitters van de centrale bank. Zijn kernbevinding is consistent:

- Wanneer presidenten de Fed onder druk zetten, stijgt het prijsniveau sterk en langdurig.

- De reële economie reageert nauwelijks.

- Het effect op inflatieverwachtingen is groot omdat deze politieke druk publiek zichtbaar is.

Het klassieke voorbeeld is Richard Nixon, die Fed-voorzitter Arthur Burns in 1971 pushte om de rente te verlagen in de aanloop naar zijn herverkiezing. De uitkomst: een politiek gemotiveerde renteverlaging die meer dan een decennium later nog een volledig hoger prijsniveau verklaarde.

Waarom dit relevant is in 2026

De termijn van Jerome Powell loopt af in 2026. Trump heeft eerder sterk gecommuniceerde meningen gehad over monetaire politiek en Powell persoonlijk (‘enemy’, ‘bonehead’, om de meest sympathieke op te sommen), en insiders verwachten dat hij ditmaal een voorzitter kiest die nadrukkelijk dovish is, of in elk geval politiek loyaal.

De namen die circuleren – waaronder Kevin Warsh, die in 2017 al bijna Powell verving – illustreren dat de kans op een Fed die minder onafhankelijk opereert, reëel is. Warsh heeft eerder publiekelijk gesteld dat de Fed te reactief en voorzichtig is geweest, wat suggereert dat hij makkelijker bereid zou kunnen zijn om sneller te versoepelen onder politieke druk.

Combineer dit met een Trump-agenda die leunt op fiscale expansie (zie tarieven, belastingverlagingen, industrial policy), en de contouren van het risico worden duidelijk: een regime waarin politiek gedreven monetaire versoepeling structurele inflatie toevoegt.

Dit is exact wat Drechsel laat zien voor eerdere episodes: de transmissie verloopt niet via productie of werkgelegenheid, maar via verwachte inflatie en de perceptie dat de Fed minder bereid is pijnlijke keuzes te maken.

Marktimplicaties: wat institutionele beleggers moeten overwegen

- Break-even inflatieniveaus kunnen structureel omhoog worden

- Rentes: lagere nominale niveaus op korte termijn, hogere op lange termijn

- Dollarregime: van safe asset naar politicasset?

- Aandelen: waarderingsvolatiliteit en sectorrotatie

Een politiek gedreven easing bias ondersteunt nominale winstgroei, maar de waarderingsmultiples worden gevoeliger voor inflatieverwachtingen. Als we nadenken wat het theoretisch effect is op aandelen, dan profiteren mogelijk:

- financials,

- reële activa

- defensieve waarde-aandelen.

Tech en duration-gevoelige groeiaandelen worden daarentegen kwetsbaarder.

Conclusie

Het institutionele risico rondom de Federal Reserve is een ondergewaardeerde variabele in de markten. Drechsels onderzoek laat zien dat politieke druk zowel detecteerbaar als macro-relevant is en dat het effect vooral inflatoir is. De parallel met Nixon is geen academische anekdote meer, maar een plausibel scenario. Of de volgende Fed-voorzitter Kevin Warsh of een andere door Trump benoemde kandidaat wordt, is veel meer dan een personeelsbeslissing. Het is een regimekeuze.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.