In een wereld waarin klimaatrisico een steeds prominentere factor wordt, stel ik dat de psychologische perceptie van dit risico een significante en meetbare impact heeft op de prijzen van activa.

In mijn nieuwe paper Climate Extrapolation and Relative Asset Pricing introduceer en kwantificeer ik een gedragsneiging die ik ‘klimaatextrapolatie’ noem. Ik toon aan dat beleggers hun lokale klimaatinformatie projecteren op de waardering van een wereldwijd verhandeld goed, zelfs als dat goed geen directe band heeft met hun lokale omgeving.

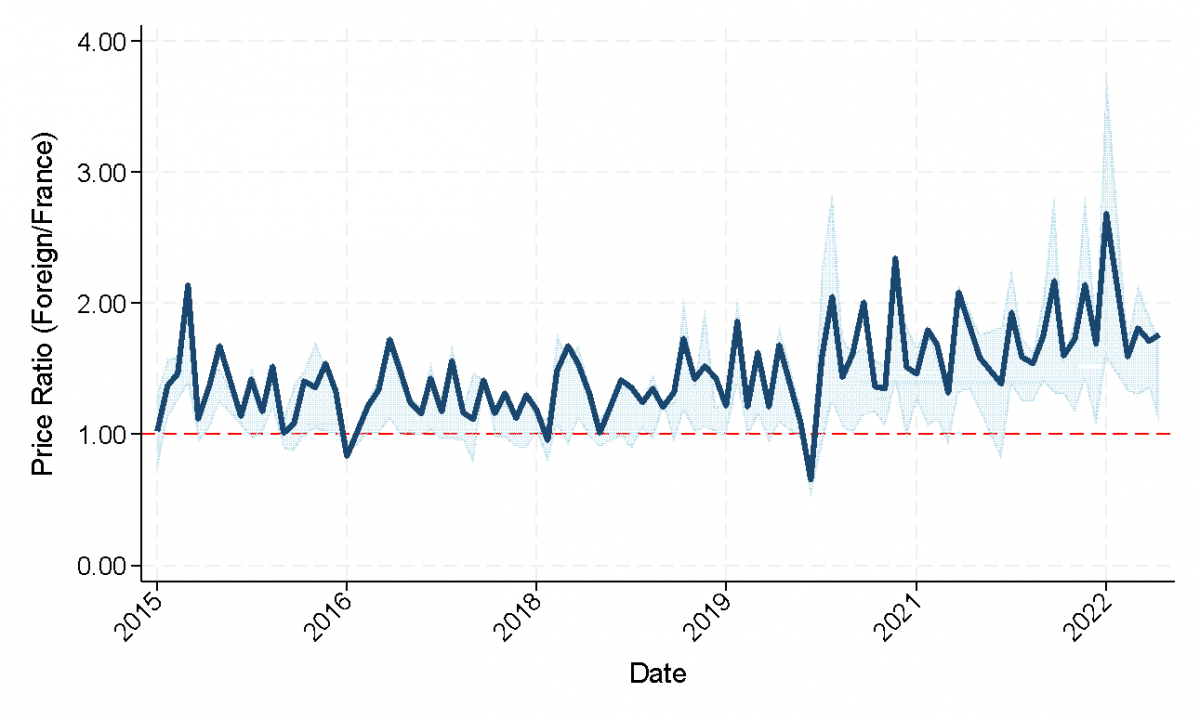

Wijn als bewijs

Om dit fenomeen te isoleren, maak ik gebruik van een uniek ‘laboratorium’: de wereldwijde veilingmarkt voor Premier Cru Bordeaux-wijnen. Door een nieuwe dataset van meer dan 68.000 transacties in zeventien landen te analyseren, vergelijk ik de prijzen van identieke flessen wijn die in dezelfde maand in Frankrijk en in het buitenland worden verkocht.

Wijn is hiervoor het perfecte instrument: het is een homogeen, non-cashflow-producerend reëel actief. Dit stelt me in staat om prijsschommelingen direct toe te schrijven aan veranderingen in de disconteringsvoet (de perceptie van risico) en niet aan veranderende cashflow-verwachtingen, een probleem dat de analyse van aandelen vaak bemoeilijkt.

Figuur: Prijsratio: identieke flessen die in het buitenland en Frankrijk worden verhandeld in dezelfde maand.

De centrale conclusie van mijn studie is opvallend: ik toon aan dat een toename in relatieve klimaataandacht in het nieuws van een bepaald land leidt tot een relatieve prijsdaling van 3,58 procent voor exact dezelfde fles wijn in diezelfde maand.

Mijn analyse toont verder aan dat dit effect wordt versterkt tijdens de zomermaanden, wat de psychologische basis ervan onderstreept. Wanneer de effecten van klimaatverandering (zoals hittegolven) fysiek voelbaar zijn, weegt de availability heuristic zwaarder en passen beleggers hun risicoperceptie aan, wat resulteert in een lagere biedprijs.

Waarom dit belangrijk is voor beleggers

In mijn paper ontrafel ik twee kanalen die deze prijsdaling veroorzaken, die beide relevant zijn voor een breder scala aan activa:

- Het consumenten-aversie kanaal: Vooral voor goederen met een consumptiewaarde (zoals wijn die zijn optimale drinkvenster nadert), leidt een verhoogde klimaat salience tot een verminderde bereidheid om te betalen.

- Het beleggersrisicopremiekanaal: Dit is de meest cruciale les voor institutionele beleggers. Mijn onderzoek toont aan dat het prijseffect ook significant is voor wijnen die puur als beleggingsobject worden gehouden (collectables). Beleggers eisen een hogere risicopremie voor activa die zij als gevoelig voor klimaatverandering beschouwen. Dit effect is sterker voor activa met een fragielere merkwaarde (in mijn studie: wijnen met een lagere rating). Dat dit gebeurt voor een beleggingsobject waarvan de waarde volledig losstaat van het lokale klimaat van de koper, bewijst dat het om een puur gedragsmatige, en dus irrationele, prijsfactor gaat.

Lokale perceptie

Hoewel mijn onderzoek zich richt op wijn, zijn de implicaties universeel. Mijn werk legt een fundamentele inefficiëntie in de markt bloot die wordt gedreven door de geografie van de belegger.

- Geografische foutieve prijsstelling: Mijn bevindingen suggereren dat de prijs van een wereldwijd actief (zoals de aandelen van een multinational) systematisch kan afwijken van zijn fundamentele waarde, puur afhankelijk van de lokale sentimenten van de beleggersbasis in een bepaalde regio.

- Marktfragmentatie: Naarmate extreme weersomstandigheden frequenter en gelokaliseerder worden, kan dit fenomeen leiden tot een grotere, door sentiment gedreven fragmentatie van de wereldwijde kapitaalmarkten.

- Kansen voor beleggers: Voor beleggers die zich bewust zijn van deze gedragsbias, kunnen er arbitragemogelijkheden ontstaan. Activa die in een bepaalde regio systematisch ondergewaardeerd worden door een tijdelijk verhoogde klimaat salience, kunnen elders tegen een meer fundamentele prijs worden verhandeld.

Conclusie

Mijn paper identificeert en kwantificeert klimaatextrapolatie als een nieuwe, relevante gedragsbias op de financiële markten. Ik lever het bewijs dat de psychologie van de belegger, gevormd door zijn directe, lokale ervaringen, een tastbare prijsfactor is.

Ik hoop dat mijn werk institutionele beleggers aanspoort om verder te kijken dan traditionele, fundamentele risicomodellen. Het is een oproep om rekening te houden met sentimentgedreven, geografisch geconcentreerde misprijzingen in een wereld die in toenemende mate wordt gevormd door de perceptie van klimaatverandering.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer. De academische paper is hier te vinden.