In het hart van financieel onderzoek ligt een ogenschijnlijk eenvoudige vraag: hoe hoog is het risico-rendement van aandelen en bedrijfsobligaties? Nieuw onderzoek op basis van de Belgische beurs tussen 1850 en 1913 laat zien dat het antwoord fundamenteel verandert wanneer men rekening houdt met illiquiditeit.

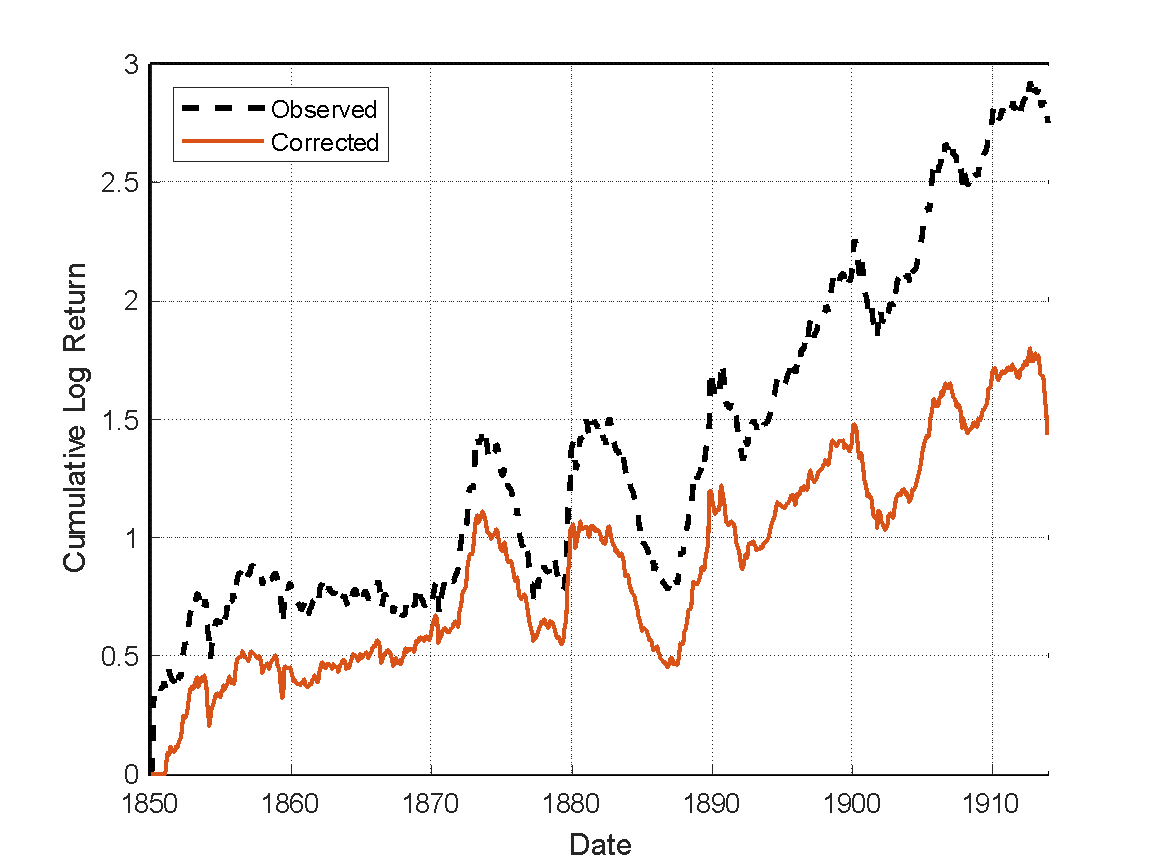

De onderstaande figuur toont het verschil tussen traditioneel waargenomen rendementen en rendementen die gecorrigeerd zijn voor selectiebias. Dat wil zeggen: voor het feit dat in historische markten veel activa simpelweg niet verhandeld werden. Zonder transactie is er geen prijs en dus ook geen rendement om te registreren. Deze ‘onzichtbare’ activa – vaak bedrijven in moeilijkheden of obligaties zonder kopers – ontbreken structureel in onze data. De rendementen die we wel zien, zijn dus onvermijdelijk bevooroordeeld: ze reflecteren alleen de ‘successen’, niet het volledige universum.

Figuur 1: Aandelen

De resultaten zijn opvallend. Gecorrigeerde rendementen liggen systematisch lager dan waargenomen rendementen. Voor aandelen betekent dit dat het gemiddeld jaarlijks rendement daalt van 4,97 procent naar 2,66 procent. Voor obligaties is de impact nog dramatischer: van 1,77 procent naar amper 0,28 procent. Dit betekent dat veel van de vermeende outperformance van bepaalde activaklassen – zoals bedrijfsobligaties – volledig verdwijnt zodra men correctie aanbrengt voor illiquiditeit. Met andere woorden: het traditionele beeld van obligaties als een relatief veilig én winstgevend alternatief voor aandelen in de negentiende eeuw berust deels op een illusie.

Ook het klassieke risicorendementprincipe komt onder druk te staan. In moderne financiële theorie geldt dat beleggers enkel bereid zijn risico te dragen indien dat gecompenseerd wordt met hogere verwachte opbrengsten. In de praktijk wordt dit meestal gemeten via beta, een maatstaf voor systematisch risico. De studie achter de onderstaande figuur toont aan dat dit verband slechts standhoudt als men werkt met ongecorrigeerde data. Zodra men de rendementen corrigeert voor selectie-effecten, verdwijnt de positieve relatie tussen beta en gemiddeld rendement. Hoog-risicoactiva blijken helemaal niet meer op te leveren dan laag-risicoalternatieven. Sterker nog: het verschil in Sharpe ratio’s – de verhouding tussen rendement en risico – daalt substantieel en wordt bij obligaties bijna volledig geneutraliseerd.

Figuur 2: Bedrijfsobligaties

Dit heeft directe implicaties voor institutionele beleggers. Veel allocatiemodellen, historische scenario-analyses en langetermijnvoorspellingen zijn gebaseerd op datareeksen die alleen de transacties weerspiegelen die daadwerkelijk plaatsvonden. Maar net als in de negentiende eeuw geldt vandaag dat wat verhandeld wordt, slechts een selectie is van wat bestaat. Vooral in segmenten zoals private equity, infrastructuur of emerging markets zijn illiquiditeit en selectiebias alomtegenwoordig. Beleggers die daar geen rekening mee houden, overschatten hun verwachte rendement – en onderschatten hun werkelijke risico.

De les van de bovenstaande figuren is dus eenvoudig, maar diepgaand: rendement is geen neutrale observatie, maar een gevolg van wat men kan zien. En wat men ziet, is afhankelijk van wie handelt. In illiquide markten – historisch of hedendaags – kan dit leiden tot structureel foutieve inschattingen van risico, prestatie en waarde. Door te corrigeren voor wat ontbreekt, ontdekken we dat het rendement dat we dachten te kennen, misschien nooit bestaan heeft.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.