Ik stuitte onlangs op een interessant onderzoek over de Fama-French factoren, de alom gebruikte risicofactoren die ten grondslag liggen aan hoe we beleggingsprestaties evalueren. De bevindingen zijn belangrijk voor iedere (institutionele) belegger.

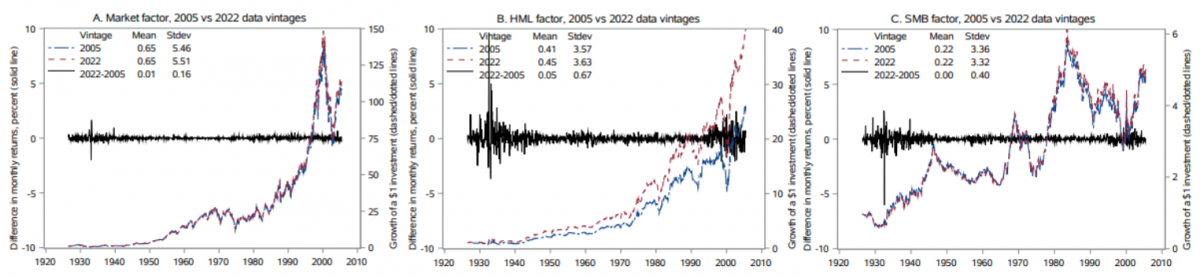

De onderzoekers downloadden historische versies van deze factoren terug tot 2005 en deden een schokkende ontdekking: het rendement van dezelfde historische maand kan substantieel verschillen, afhankelijk van wanneer je de data downloadt. Voor de waarde-factor (HML) veranderde 98 procent van de observaties tussen alleen al de 2005- en 2006-versies. Het gemiddelde jaarrendement steeg met 0,6 procent tussen de versies uit 2005 en 2022. Een enorme verschuiving voor verondersteld historische data.

Deze veranderingen komen niet door correcties in onderliggende data, maar vooral door methodologische herzieningen in hoe de factoren worden geconstrueerd. De onderzoekers toonden dit aan door hun eigen factoren te bouwen met vaste methodologie. Data-updates verklaarden minder dan de helft van de variatie in de vroege periode en vrijwel niets daarna.

Figuur 1: Het rendement van factoren van verschillende vintages

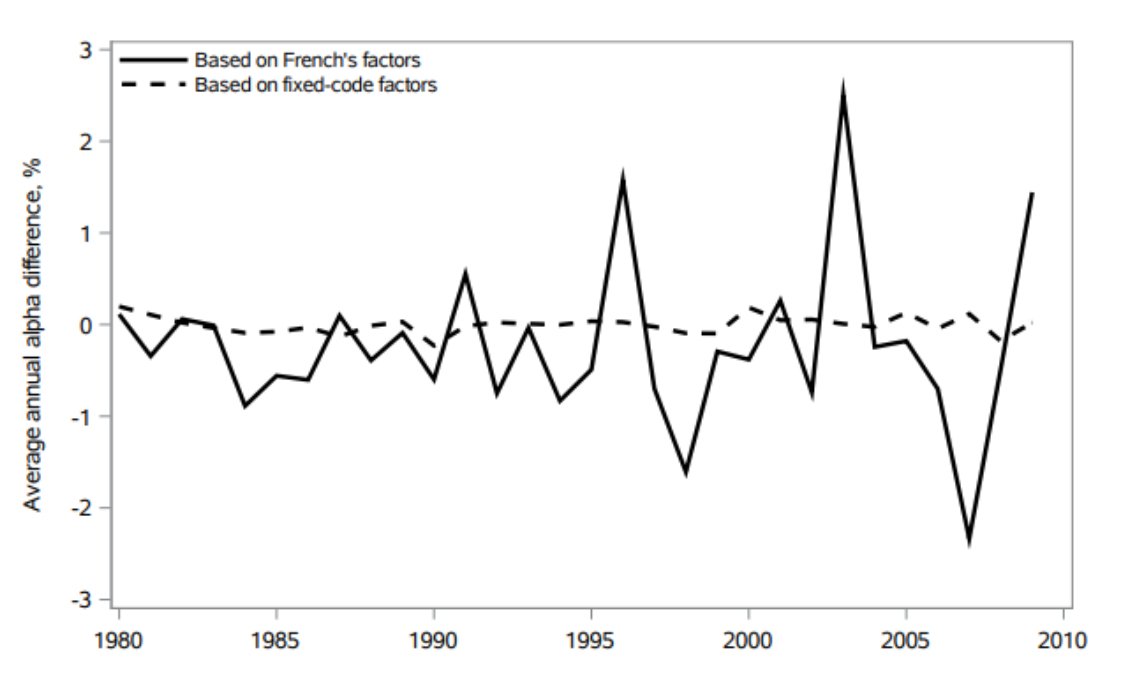

Dit is van enorm belang voor prestatie-evaluatie. Toen de auteurs fondsen-alfa’s herberekenden met verschillende factorversies, veranderde meer dan de helft van de jaarlijkse schattingen met ruim 1 procent. Het gemiddelde alfa voor de gehele fondsenindustrie schommelde in sommige jaren met meer dan 1 procent, louter door van factorvintage te wisselen. In 2007 ging de industrie van schijnbare outperformance naar underperformance, uitsluitend afhankelijk van welke factorversie werd gebruikt.

Figuur 2: Het verschil in mutual fund alpha

Individuele aandelen-bèta’s – cruciaal voor vermogenskostenberekeningen – verschoven ook dramatisch. Bij meer dan een kwart van de aandelen veranderde de waarde-factor-loading met meer dan 0,1. Voor corporate finance beslissingen van miljoenen euro’s is dat geen ruis; dat is een serieus probleem.

Zelfs ‘significante’ anomalieën zijn niet immuun. Van de marginale strategieën (t-statistieken tussen 2,0 en 2,5) verloor 28 procent zijn statistische significantie puur door factorvintage-veranderingen. Dit beïnvloedt zowel wat gepubliceerd wordt als welke strategieën geïmplementeerd worden.

Het verontrustende? De auteurs vonden geen consistent bewijs dat nieuwere factorversies daadwerkelijk beter presteren. De factoren verbeteren niet, ze veranderen gewoon. Elke herziening creëert een nieuwe historische realiteit en ondermijnt de repliceerbaarheid van decennia onderzoek.

Wat moeten institutionele beleggers doen? Ten eerste, documenteer welke factorvintages je gebruikt en test robuustheid over versies heen. Ten tweede, overweeg de fixed-code-factoren van de auteurs, die methodologische consistentie handhaven. Ten derde, volg het advies van Berk en Van Binsbergen om verhandelbare activa zoals indexfondsen te gebruiken in plaats van geconstrueerde portefeuilles waar mogelijk.

De academische financiële gemeenschap behandelt de factoren als fundament. We bouwen carrières op bevindingen die ervan afhangen. Maar fundament zou niet onder onze voeten moeten verschuiven. Wanneer historische data blijven veranderen, staan we niet op solide grond, we staan op drijfzand.

Geschiedenis zou geen bewegend doelwit moeten zijn.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.