Voor de gemiddelde institutionele belegger is de aantrekkingskracht van lottery-like stocks - aandelen met een lage prijs, hoog potentieel rendement en veel volatiliteit - een raadsel. Maar arme beleggers redeneren nu eenmaal helemaal anders.

Een institutionele belegger bekijkt de spreadsheets, berekent de Sharpe-ratio en ziet direct: dit is financiële zelfmoord. Het klopt: aandelen (zelfs crypto-tokens) met een extreem hoge volatiliteit, een lage nominale prijs en een enorme scheefheid in het rendement leveren gemiddeld genomen een bedroevend rendement op.

Toch blijven particulieren ze kopen. Van de penny stocks in de jaren negentig tot de Dogecoins en memecoins van vandaag. Is de kleine man gek geworden? Of zien wij iets over het hoofd?

Lessen uit het verleden

Het antwoord ligt verassend genoeg in de archieven van de Nederlandse belastingdienst. Samen met mijn co-auteur Amaury De Vicq onderzocht ik de effecten van een uniek historisch experiment: het verbod op de Staatsloterij en andere kansspelen in Nederland. Wat bleek? De goklust verdween niet, hij verplaatste zich. En die verschuiving leert ons een cruciale les over hoe wij vandaag de dag portefeuilles moeten bouwen voor verschillende soorten klanten.

Een kleine geschiedenisles: In 1905 besloot de Nederlandse overheid burgers te beschermen tegen hun goklust. Traditionele loterijen werden verboden. Maar er was een achterdeurtje: de zogenaamde lottery bonds (lotleningen of premieleningen) bleven legaal. Dit waren obligaties die een veilige rente uitkeerden (de lening), maar gekoppeld waren aan een periodieke trekking waarbij de houder kans maakte op een astronomisch geldbedrag (de lotto).

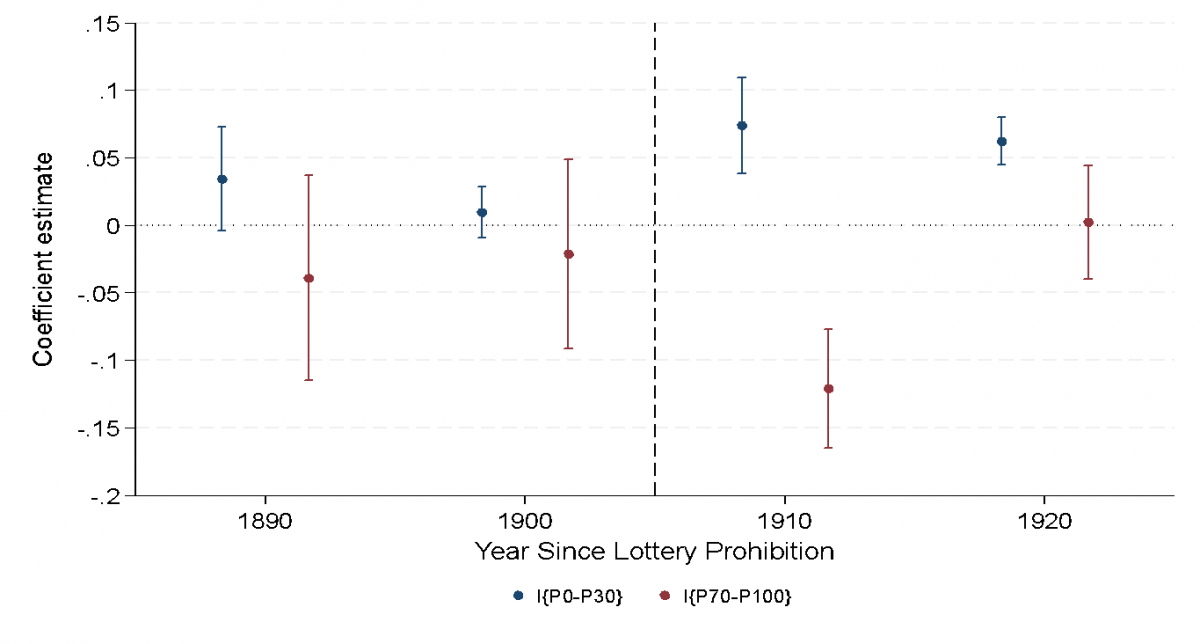

Onze analyse van duizenden erfenisdossiers laat een fascinerend patroon zien. Na het verbod dumpten de rijken deze obligaties massaal. Voor de welgestelde belegger was de lol er blijkbaar af, of hij vond efficiëntere manieren om vermogen op te bouwen. Maar de minder vermogende burgers – de mensen die normaal hun hoop vestigden op een Staatslot – stapelden deze obligaties juist op.

Figuur: het percentage van lotleningen in een portefeuille voor arme (blauw) of rijke (rood) beleggers

Moonshot

Hier komt de aspirational utility theory om de hoek kijken. Dit is het inzicht dat risico anders voelt als je weinig hebt. Voor een institutionele belegger is 7 procent rendement per jaar prachtig; dankzij compounding verdubbelt het vermogen elke tien jaar. Maar voor iemand met weinig spaargeld verandert 7 procent rendement niets aan zijn sociale status. Hij blijft, relatief gezien, arm.

De enige manier voor deze belegger om zijn sociale stratum te ontstijgen, is een moonshot. Een kleine kans op een levensveranderend bedrag weegt zwaarder dan de zekerheid van een klein verlies. Dit verklaart de moderne obsessie met de onderkant van de cryptomarkt. Niet (alleen) de gevestigde bitcoin, maar de obscure memecoins die voor een fractie van een cent handelen. De volatiliteit is geen bug, het is een feature. Het is een digitaal staatslot.

Wat de financiële sector kan doen

Als vermogensbeheerder kunt u twee dingen doen. U kunt hoofdschuddend toekijken hoe retailbeleggers hun geld verbranden in deze moderne loterijen. Dat is de makkelijke weg. U kunt echter ook leren van de Nederlandse overheid uit 1905. De lottery bonds waren, wellicht onbedoeld, een briljant financieel product. Ze kanaliseerden de onvermijdelijke goklust naar een instrument dat tegelijkertijd sparen bevorderde. De hoofdsom was veilig, de rente was echt, maar de droom bleef levend.

Vandaag de dag zien we deze structuur terug in Prize-Linked Savings Accounts (PLSA’s), populair in landen als het VK en de VS, maar in Europa nog onderbelicht. Het principe is simpel: in plaats van rente, krijgt de spaarder loten voor een geldprijs. Het bevredigt de honger naar skewness – de kans op die ene klapper – zonder het vermogen uit te hollen.

Hier ligt een kans voor de financiële sector. Niet elke klant is gebaat bij dezelfde indexmix. Voor de ‘kwetsbare belegger’, of de jongere generatie die droomt van snelle rijkdom, is het simpelweg preken voor eigen parochie om te zeggen dat ze rationeel moeten zijn. Hun rationaliteit is anders dan de uwe. Ze zoeken hoop.

Conclusie

Het is aan ons als financiële professionals om die hoop te verpakken in producten die niet destructief zijn. Als wij geen veilige alternatieven bieden die inspelen op deze aspiraties, blijven particulieren hun heil zoeken in de donkerste hoeken van de cryptomarkt.

De geschiedenis leert ons dat u de goklust niet kunt verbieden, maar u kunt hem wel in goede banen leiden. De lottery bond van 1905 was geen perfecte belegging, maar het was wel een veilige haven voor dromers. Misschien wordt het tijd dat wij die haven opnieuw uitvinden.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.