De aanstelling van Kevin Warsh als nieuwe voorzitter van de Federal Reserve werd door markten wereldwijd met opluchting ontvangen. Goud crashte 9 procent, zilver 28 procent. Niet alleen Amerikaanse beleggers reageerden – de hele wereld keek toe. En dat is precies het punt.

Want hier is wat veel beleggers vergeten: de Fed is niet zomaar een centrale bank. Ze is *de* centrale bank. Om Lord of the Rings te parafraseren: ‘One bank to rule them all’.

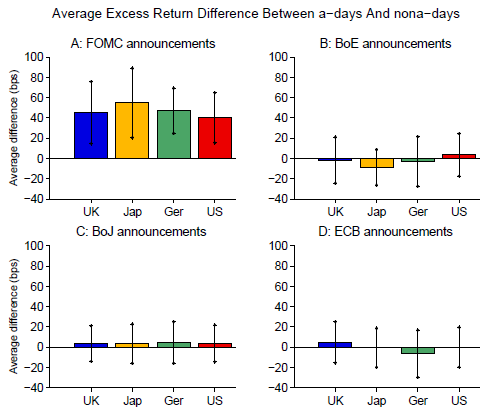

Recent academisch onderzoek van Brusa, Savor en Wilson laat een opmerkelijk patroon zien. Op dagen waarop de Federal Reserve haar rentebesluit aankondigt, stijgen aandelenmarkten wereldwijd spectaculair. In de VS is het gemiddelde rendement op FOMC-dagen 23,5 basispunten hoger dan normaal. Maar in Japan is het 28,6 basispunten, in Brazilië 43,8, en in Zuid-Afrika 28,1 basispunten. Van de 38 onderzochte landen laten er 37 significant hogere rendementen zien op Fed-dagen.

Het merkwaardige? Dit effect bestaat niet voor andere centrale banken. Wanneer de Europese Centrale Bank, de Bank of Japan of de Bank of England hun besluit aankondigen, gebeurt er weinig – zelfs niet op hun eigen thuismarkten. Duitse aandelen reageren amper op ECB-besluiten. Japanse beleggers lijken zich meer zorgen te maken over de Fed dan over hun eigen centrale bank.

Figuur 1: Gemiddelde excess return op een announcement dag

Dit is geen kwestie van economische omvang. De eurozone is economisch vergelijkbaar met de VS. Het gaat ook niet om beleidsinactiviteit, alle grote centrale banken voeren actief monetair beleid, inclusief onconventionele maatregelen. Het lijkt erop dat de Fed simpelweg de mondiale prijs van geld bepaalt, en dat andere centrale banken toeschouwers zijn.

Waarom? Eén verklaring is de dominante rol van de dollar in internationale handel en kapitaalmarkten. Een andere is de voorsprong van de Fed qua onderzoekscapaciteit en data. Wat de reden ook is, het resultaat is helder: de Fed bestuurt het mondiale financiële systeem op een manier die geen enkele andere instelling doet.

En dat maakt Trumps recente gedrag des te zorgwekkender. Hij noemde Jerome Powell een clown en liet zijn justitie criminele onderzoeken starten tegen Fed-bestuurders. Veertien internationale centrale bankiers voelden zich genoodzaakt publiekelijk op te komen voor de onafhankelijkheid van centrale banken – een ongekende interventie.

Warsh’s benoeming kalmeert de markten, maar lost het fundamentele probleem niet op. Als Trump Powell werkelijk had kunnen ontslaan, had hij het gedaan. De vraag is niet óf Trump opnieuw zal ingrijpen bij de Fed, maar wannéér.

Voor institutionele beleggers betekent dit: risicomodellen die uitgaan van Fed-onafhankelijkheid moeten worden heroverwogen. De academische literatuur laat zien dat FOMC-dagen het leeuwendeel van het wereldwijde aandelenrendement verklaren. Maar wat gebeurt er als die besluiten politiek worden beïnvloed? We hebben het hier niet over de VS alleen. We hebben het over de hele wereld. Want zoals het onderzoek aantoont: er is maar één centrale bank die er echt toe doet. En die staat nu onder politieke druk zoals nooit tevoren.

Warsh kan een capabele voorzitter worden. Maar de werkelijke test komt wanneer Trump opnieuw renteverlagingen eist. Dan zullen we zien of de instelling die de mondiale financiële markten stuurt, haar onafhankelijkheid kan behouden. Beleggers wereldwijd kunnen alleen maar toekijken – en hun posities aanpassen.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.