Sinds de herverkiezing van Trump als president van de Verenigde Staten staat de wereld op scherp. Geopolitieke spanningen domineren de beurzen en de rol van de dollar staat opnieuw ter discussie. Toch heb ik moeite om dat te vertalen naar de gedachte dat dit hét moment is voor de euro om uit de voetsporen van de greenback te treden. Daarvoor zijn er te veel losse eindjes.

Een van de meest gehoorde argumenten voor een zwakkere dollar is de Amerikaanse staatsschuld. Die is gigantisch en zou, via oplopende rentelasten en de almaar toenemende kans dat de Federal Reserve de geldpers op maximale capaciteit moet laten draaien, leiden tot waardeverlies van ’s werelds belangrijkste munt.

Voor de duidelijkheid: de Amerikaanse staatsschuld ís gigantisch. En om te voorkomen dat die het hele systeem onderuit trekt, zijn extreme maatregelen nodig. Maar om daaruit af te leiden dat de euro automatisch moet stijgen ten opzichte van de dollar, is op zijn minst creatief.

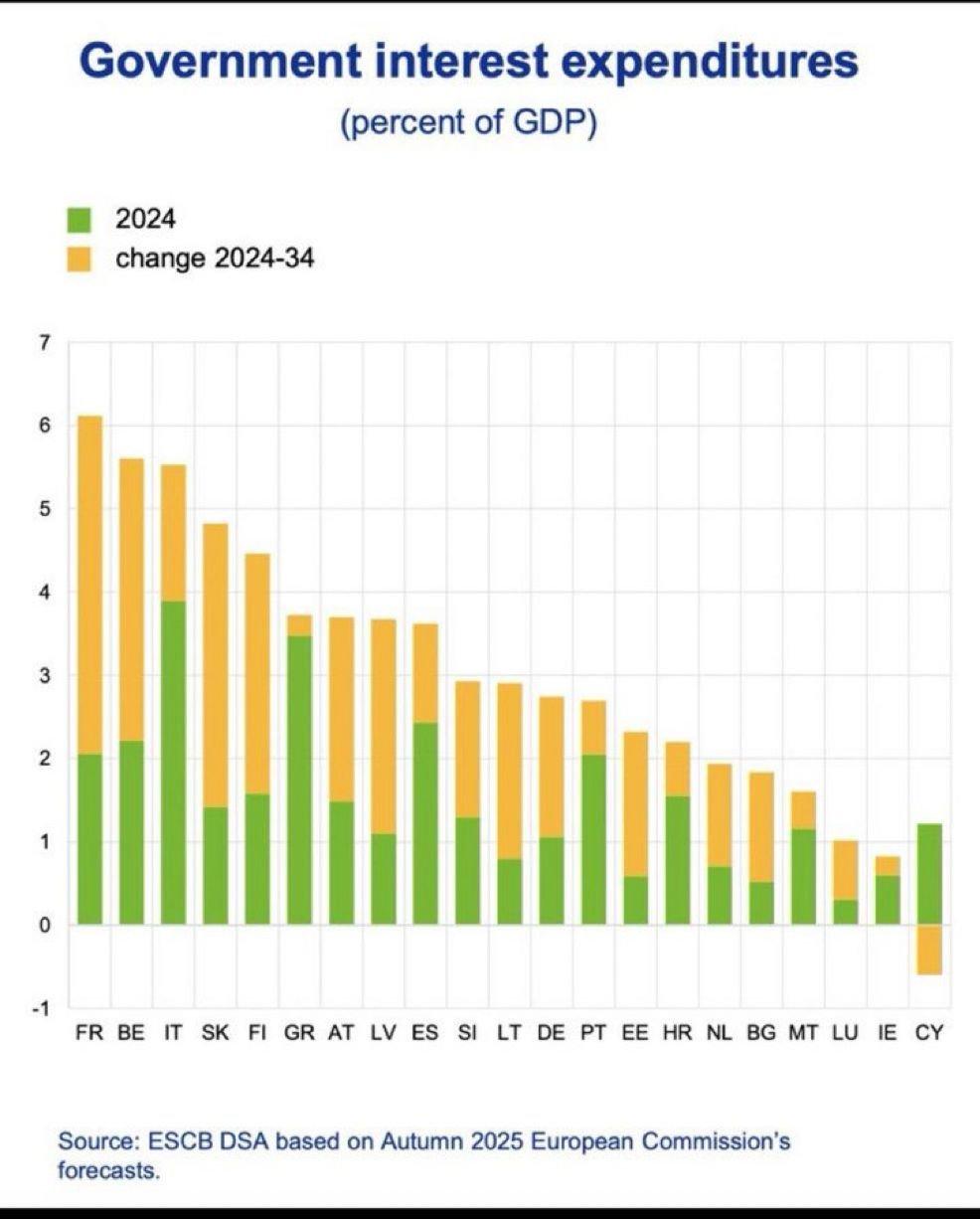

Kijk naar de onderstaande grafiek. Die laat zien hoeveel de rentelasten, gemeten als percentage van het bbp, de komende tien jaar stijgen in verschillende eurolanden.

Frankrijk staat, niet geheel onverwacht, bovenaan. De Franse verzorgingsstaat is een van de duurste van Europa. Wat wil je ook met een effectieve pensioenleeftijd van circa 62 jaar, en met structureel hoge begrotingstekorten en torenhoge schulden als resultaat. Bij de huidige renteniveaus, die geenszins spectaculair hoog zijn, stijgen de Franse rentelasten van ongeveer 2 procent naar meer dan 6 procent van het bbp.

Met andere woorden: bij een huidig structureel begrotingstekort van zo’n 5 procent van het bbp zou Frankrijk richting 9 procent gaan, aangenomen dat er verder niets verandert.

De zwakste schakel

De gebruikelijke reactie is dat de cijfers voor de eurozone als geheel minder dramatisch zijn dan voor Frankrijk. Dat klopt. Maar het is tegelijk totaal irrelevant.

De Europese schuldencrisis heeft pijnlijk aangetoond dat binnen de muntunie de zwakste schakel bepalend is. Was dat niet zo, dan hadden de Grieken inmiddels gewoon weer met drachmes hun boodschappen betaald. En de Italianen met lires.

De vraag is niet óf Frankrijk in de problemen komt, maar wanneer. En op dat moment zal al het beleid, inclusief dat van de ECB, primair op Frankrijk worden gericht.

Daar komt bij dat de rentelasten van de Verenigde Staten minder snel oplopen dan die van Frankrijk. Over tien jaar gaat het in de VS om naar schatting 4,6 procent van het bbp. Ook stevig, maar minder heftig dan in Frankrijk. Bovendien is de Amerikaanse schuld korter gefinancierd, waardoor renteverlagingen door de Federal Reserve relatief sneller resulteren in lagere rentekosten. De redenatie dat oplopende rentelasten automatisch leiden tot een zwakkere dollar ten opzichte van de euro, houdt daarom geen stand.

De euro is duur

Naast de schulddynamiek zou het grotere groeipotentieel van de Verenigde Staten eerder pleiten voor een sterkere, dan een zwakkere dollar. Zeker omdat de euro minder goedkoop is dan de simpele euro-dollarkoers doet vermoeden.

Veel beleggers kijken uitsluitend naar de euro-dollarkoers om te bepalen of de euro ‘goedkoop’ of ‘duur’ is. Maar daarmee mis je het bredere plaatje. Kijk je naar de handelsgewogen euro, de waarde van de euro ten opzichte van een brede groep handelspartners, dan is de euro momenteel duurder dan ooit sinds de invoering in 1999.

Die conclusie trek je niet wanneer je alleen naar de euro-dollarkoers kijkt. De dollar is duur. Maar de euro is nóg duurder. Zou je de handelsgewogen waarde van de euro middels een grafiek projecteren op de euro-dollarkoers, dan kom je uit op een koers van ongeveer 1,60 om de lijnen met elkaar in overeenstemming te brengen.

Amerikaans exceptionalisme

Betekent dit dat de euro alleen maar kan dalen ten opzichte van de dollar? Die kans acht ik aanzienlijk, met één duidelijke nuance: de premie voor Amerikaans exceptionalisme.

Als wereldreservemunt geniet de dollar unieke privileges. De dollar is de belangrijkste munt in centrale bankreserves, dominant in internationale handel en de standaard rekeneenheid voor grondstoffen. Die status impliceert een premie. Mocht de Verenigde Staten die uitzonderingspositie verliezen, dan is het aannemelijk dat de dollar een deel van die premie kwijtraakt. Hoe groot die premie precies is, weet niemand, maar hier ligt ruimte voor een algemene verzwakking van de dollar.

Bij goud werkt het immers ook zo. Hoe groter het aandeel goud in centrale bankreserves ten koste van de dollar, hoe hoger de goudprijs uitgedrukt in dollars.

Maar met het begin van deze column scherp op het netvlies, klinkt het mij aannemelijker in de oren dat alle fiatvaluta uiteindelijk terrein zullen prijsgeven ten opzichte van goud, dan dat de euro structureel sterker wordt dan de dollar. Het lijkt een kwestie van tijd voordat de euro valt.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.