Tenzij je de afgelopen twaalf maanden onder een steen hebt geleefd, kan het niet anders dan dat je medegetuige bent geweest van een van de sterkste goudrallies van de laatste decennia. Het aantal, gepapegaaide, verhalen over goud is exponentieel toegenomen, met daarin vaak dezelfde vergelijking. Maar het is precies die vergelijking die nog maar eens laat zien dat niet iedereen de gouden stier in het juiste perspectief ziet.

Een vaak aangehaalde grafiek is die waaruit valt op te maken dat goud aandelen over de laatste x jaar heeft verslagen in termen van rendement. Nog even afgezien van het feit dat het startpunt hier vaak doorslaggevend is – met toch een paar stevige beurscrises in de afgelopen, zeg, 25 jaar – is een vergelijking tussen aandelen en goud mijns inziens niet meteen de meest logische. Of het moet zijn dat ze beide ongeveer dezelfde volatiliteit hebben.

Inflatiebescherming

Aandelen en goud bieden beide bescherming tegen inflatie. Voor goud is dat vanwege zijn schaarste voor veel beleggers goed, of ik kan beter zeggen, steeds beter, te begrijpen, terwijl voor aandelen toch vaak wordt aangenomen dat inflatie de koersen drukt.

Er zijn twee belangrijke redenen om aan te nemen dat aandelen in ieder geval inflatiebescherming bieden: een oude en een, voor de meeste beleggers, nieuwe. Laat ik met de oude beginnen. Bedrijven, zeker met een sterk bedrijfsmodel en een sterke concurrentiepositie, hebben het vermogen om prijsstijgingen door te berekenen aan hun klanten. Dat is niet leuk als je in een Albert Heijn-supermarkt loopt, maar wel als je aandeelhouder van Ahold bent. Ook na de mega-inflatiepiek na de pandemie waren heel wat bedrijven in staat om dit te vertalen naar hogere prijzen van goederen en diensten.

Fiscale dominantie

De tweede, nieuwere, reden vraagt een realistisch beeld van het financiële systeem waarin je belegt. Dat systeem heeft een naam: fiscale dominantie. In een schuldgedreven economie waarbij de traditionele bron van groei is uitgeput (kijk naar het aantal baby’s dat wordt geboren in China - zie mijn Linkedin- of X-tijdlijn), is het magische groeimiddel schuld. Om dat mechanisme overeind te houden, zijn structureel lage rentes en hogere inflatie nodig. Zo blijven schulden betaalbaar en neemt de waarde ervan af, met een beetje mazzel in reële termen.

Mocht je nog wat bewijs zoeken dat we inderdaad in een regime van fiscale dominantie zitten, ik schreef er een heel boek over. En als je het centrale-bankbeleid sinds de pandemie op een rijtje zet, kom je ook een heel eind. Dat betekent dat centrale banken niet meer primair op inflatie sturen, maar op schuldenhoudbaarheid. Is het vreemd dat de ECB en de Fed de rente al gingen verlagen toen de inflatie nog niet eens in de buurt van de 2 procent lag? Is het een verrassing dat de Fed, zittend op een megabalans, nu al stopt met quantitative tightening?

Fama zit fout

Dat betekent dat traditionele theorieën, zoals die van goeroe Eugene Fama, die beweren dat centrale banken de economische groei afknijpen als de inflatie oploopt, met een negatief effect op winsten en dus koersen van bedrijven, niet meer kloppen. Fama zag het helemaal goed, maar wel in een totaal ander economisch systeem met heel andere spelregels. Nu houdt een centrale bank de rente relatief laag, zelfs als de inflatie op 3 procent ligt en onderliggend nog hoger.

Appels met appels

Anyway, met aandelen en goud zit je dus aan dezelfde kant van het spectrum als het gaat om inflatiebescherming. En hoewel de regel is dat je appels met appels moet vergelijken, geldt dat niet als het om diversificatie gaat. Dan is het van belang om verschillende beleggingscategorieën met elkaar te vergelijken, appels met peren dus.

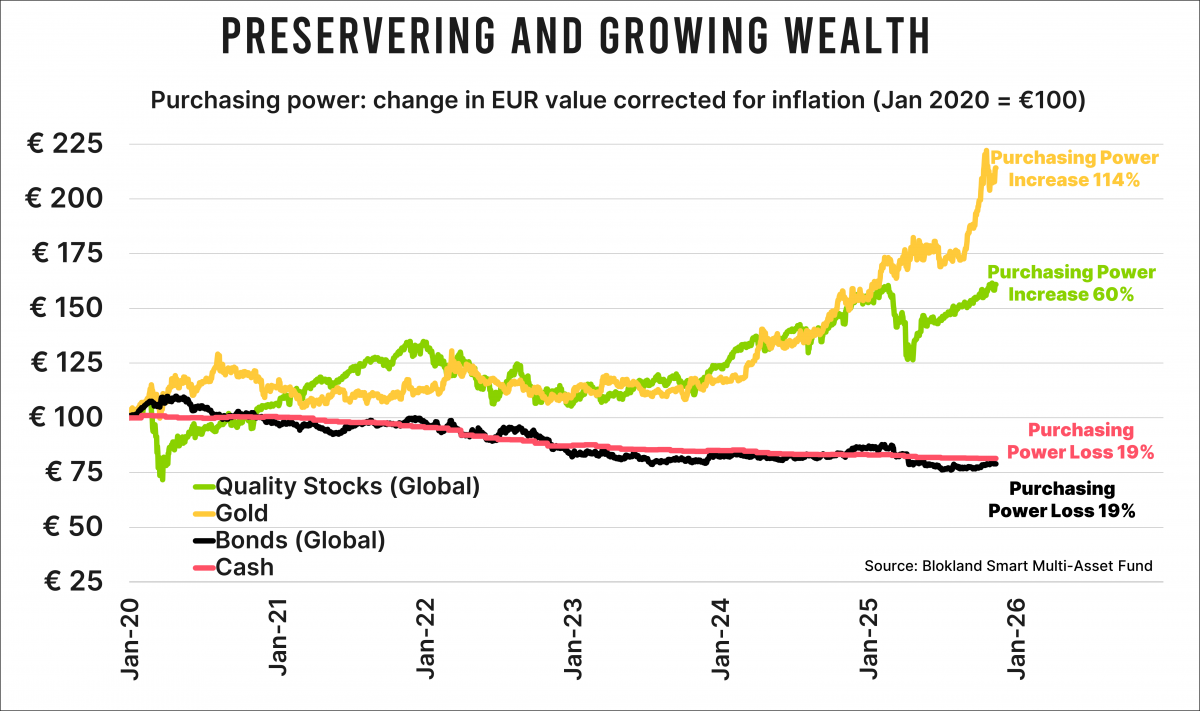

Dus als ik de prestaties van goud (en van aandelen) met iets zou willen vergelijken, met welke categorie zou dat dan kunnen zijn? Precies, eentje die heel slecht is in het beschermen tegen inflatie. En of dat zo is! Kijk maar in onderstaande grafiek waarin de reële rendementen van aandelen, goud en obligaties (en kasgeld) zijn opgenomen, na aftrek van inflatie wel te verstaan. Ik maak me er ook nog schuldig aan: we leven nu eenmaal in een nominale wereld, maar nominale rendementen zeggen niets over de beloning die je hebt ontvangen voor het nemen van risico.

De Grote Herbalancering

Als je, net als ik, gelooft dat vanwege fiscale dominantie centrale banken moeten wijken, met alle inflatierisico’s als gevolg, dan is vooral de vergelijking met obligaties relevant. Helemaal als je erbij aantekent dat de correlatie tussen aandelen en obligaties historisch gezien (je moet echt lang terugkijken) positief is, terwijl die tussen aandelen en goud gewoon nul is.

Ook deze column zal voor een deel aan dovemansoren gericht zijn. De fascinatie en liefde voor obligaties is onbegrensd. Dat betekent niet dat ze mooie beleggingen zijn of ooit weer worden.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.