Een nieuw jaar, een nieuwe ronde. Elk jaar kijk ik begin januari weer vol verwondering en verwarring naar de verwachtingen voor aandelen van de grote financiële huizen. En dan vooral naar de geprojecteerde rendementen, die steevast pal tegen het langetermijngemiddelde aanliggen. Daarvan weet je namelijk vrijwel zeker dat ze niet uitkomen.

Beursvoorspellingen baseren op het langetermijngemiddelde rendement is een uiterst povere ‘glazen-bol-strategie’. Het gemiddelde rendement komt namelijk bijna nooit voor. Je bent veel beter af als die belachelijke rasoptimist of als een heuse permabear. Bovendien dwingt dat, bij mij althans, meer respect af dan de ‘laten-we-lekker-dicht-bij-het-gemiddelde-blijven’-voorspellers.

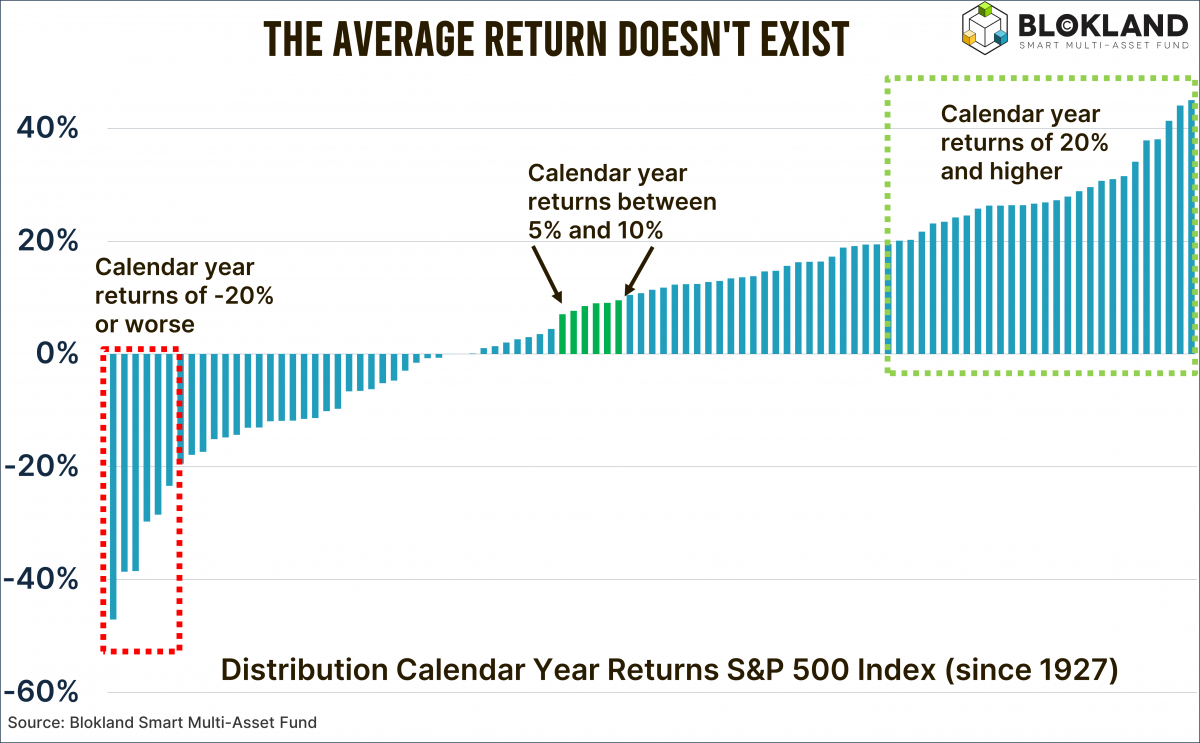

De cijfers op een rij

Sinds 1927 bedraagt het (teruggerekende) gemiddelde jaarrendement op de S&P500-index 8,1 procent. Met alleen dit cijfer op je netvlies klinkt een voorspelling van, zeg, tussen de 5 procent en 10 procent natuurlijk heel professioneel. Maar als je je een beetje verdiept in de onderliggende data, zie je al snel dat het tegenovergestelde waar is. Het weerspiegelt vooral een gebrek aan historisch rendementsinzicht.

In de 97 kalenderjaren sinds 1927 kwam het rendement op de S&P500-index maar zes keer binnen die bandbreedte uit. Dat lees je goed: slechts zés keer. En ook in 2025 was dat weer niet het geval. De S&P500 realiseerde een rendement van 16,4 procent.

Dat luttele aantal van zes betekent dat je het als zogenoemde beursgoeroe amper 6 procent van de tijd goed had gehad als je elk jaar met die ‘onwetende’ 5–10-procent-voorspelling aan kwam zetten. Dat is niet al te best.

Kies extreem

Een veel betere strategie zou zijn geweest om elk jaar steevast te voorspellen dat aandelen met minstens 20 procent gaan stijgen. In dat geval had je 28 keer gelijk gehad, een hitratio van 29 procent. Yep: als je zo ‘gek’ was geweest om elk jaar een rendementsvoorspelling van 20 procent of meer de wereld in te slingeren, had je het bijna één op de drie jaren goed gehad. Je ‘voorspel-skill’ was daarmee een factor vijf beter dan die van iemand die elk jaar koos voor een voorspelling tussen de 5 en 10 procent.

Maar ook als je elk jaar de permabear had uitgehangen, iets waarvan sommige experts hun handelsmerk maken, had je niet ondergedaan voor de gemiddelde knuffelaars. Sinds 1927 daalde de S&P500 Index zes keer met 20 procent of meer. Omdat het van beduidend meer lef getuigt om elk jaar zo’n potentiële ‘career-limiting’ voorspelling te doen, vind ik permabears ook betere voorspellers dan die knuffelaars.

Wederom weinig historisch besef

Ook dit jaar tonen de professionele voorspellers aan dat ze mijn column ‘Het gemiddelde bestaat niet’ niet hebben gelezen. De mediane rendementsvoorspelling van de 21 kenners van de grootste zakenbanken komt uit op 9,4 procent. Toegegeven, dat is voor deze groep aan de hoge kant, zelfs een heel klein beetje afwijkend van het langetermijngemiddelde, maar uiteraard wel keurig binnen het 5-10 procent-window.

8 van de 21 voorspellers leverden daadwerkelijk een verwachting tussen de 5 procent en 10 procent. Dat is afgerond 40 procent van de voorspellers. Voor hen geldt dus een kans van 94 procent (91 van de 97 jaren sinds 1927 kwam het rendement elders uit) dat ze het fout hebben. Vorig jaar was dat percentage bijna 50 procent, dus misschien zijn er toch een paar die het voorspellingslicht hebben gezien.

Hoewel. Geen van de beursgoeroes waagde zich aan een rendementsvoorspelling van meer dan 20 procent. Geen één dus. Terwijl de kans dat dit gebeurt, op basis van de historie, 29 procent bedraagt. Je mag toch verwachten dat er bij 21 voorspellingen een paar experts even naar de historische rendementsverdeling hebben gekeken. Nee dus.

Daarnaast heeft geen enkele van de ondervraagde beleggingsexperts een negatief rendement opgegeven. Dat is uit een groep van 21 deelnemers zo mogelijk nog vreemder, aangezien de kans bijna een derde is dat het rendement in enig kalenderjaar in de min uitkomt. Het laagste verwachte rendement voor 2026 ligt op plus 2,3 procent.

Het blijft verbazingwekkend dat de voorspellers zo slecht op de hoogte zijn van de rendementen van de beleggingscategorie waarvan wordt verwacht dat ze er verstand van hebben.

Waarschijnlijker is dat ze dit stiekem wel weten, maar dat de druk om vooral geen outlier te zijn extreem groot is. Dat past volledig in het beeld dat de huizen waar deze voorspellers werken ook blijven vastzitten in een wereld van uitsluitend aandelen en obligaties. Maar goed, dat is voor een andere keer.

De beste wensen voor 2026! Dat het maar een mooi jaar mag worden.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.