Omdat China een ander financieel (en maatschappelijk) systeem heeft geadopteerd dan de Verenigde Staten, concluderen veel beleggers ten onrechte dat de twee landen totaal verschillend zijn. Maar niets is minder waar. Hun haperende economische motoren worden door exact hetzelfde lapmiddel draaiende gehouden: schuld.

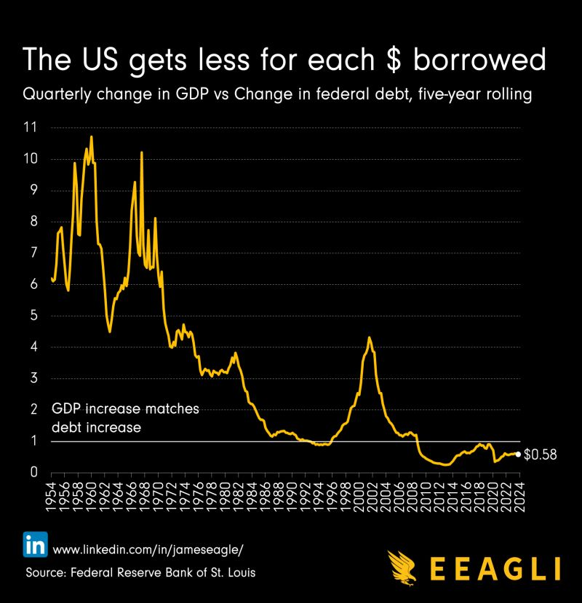

De onderstaande grafiek van James Eagle (gebaseerd op die van Goldman Sachs, maar deze is mooier) deed het de voorbije weken goed in zowel de traditionele als sociale media.

Deze toont in één oogopslag dat de schuldenintensiteit van de Verenigde Staten astronomische vormen heeft aangenomen. Kreeg je voor elke dollar schuld tot aan de jaren zeventig nog ergens tussen de 4 en 8 dollar aan economische groei (nominaal bbp) terug, inmiddels is dat teruggelopen tot een lachwekkende 58 dollarcent.

Met andere woorden, voor elke dollar (staats)schuld die je in de Amerikaanse economie pompt, krijg je amper de helft aan bbp terug. Daarmee laat de vraag of de schulden in de toekomst nog harder zullen oplopen, zich eenvoudig beantwoorden. Tenzij we groei als doel opgeven, is steeds meer schuld nodig om het te creëren.

Copy-paste

Die conclusie, volledig te rechtvaardigen op basis van harde, feitelijke data, is al genoeg om even goed bij stil te staan wanneer je naar de invulling van je beleggingsportefeuille kijkt.

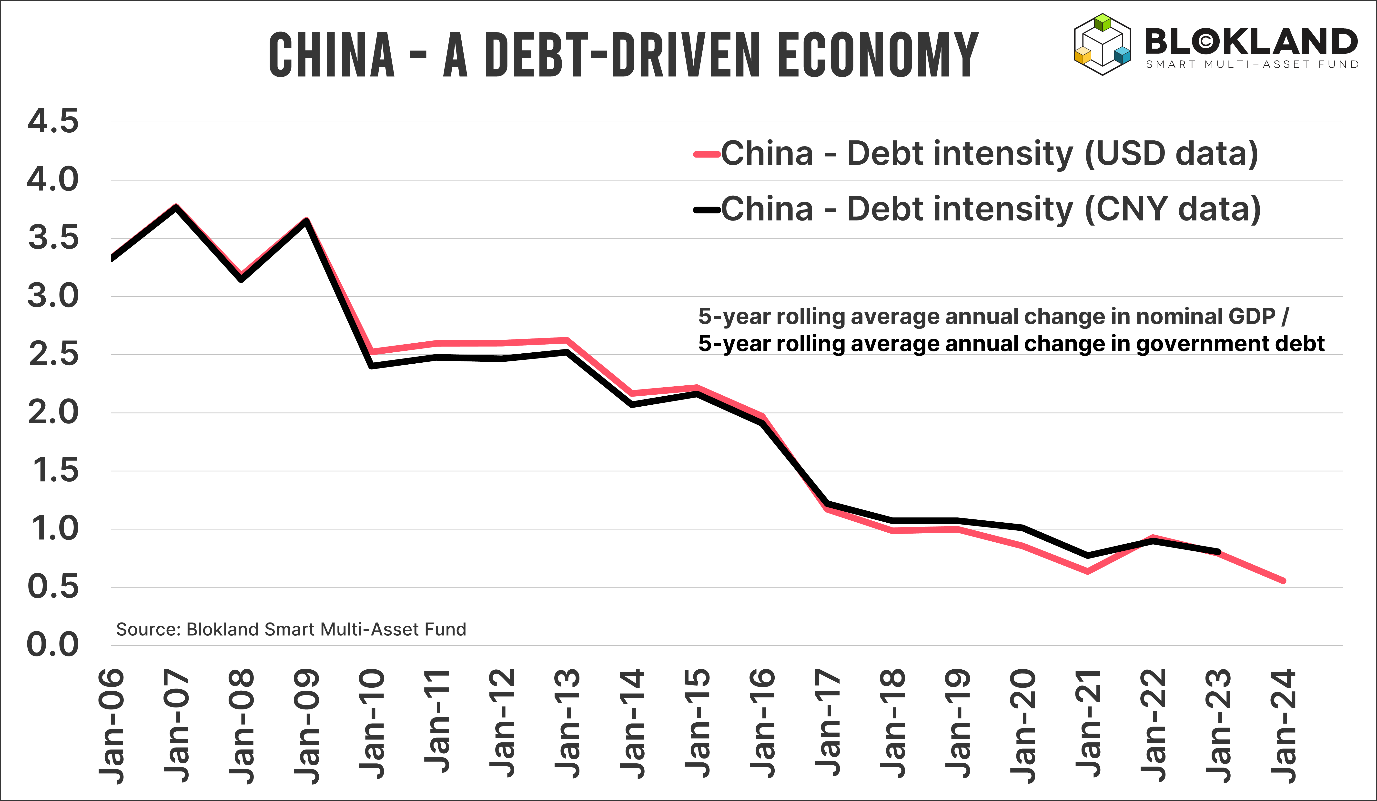

Maar het wordt nog erger. Ongetwijfeld zullen de schuldprotagonisten wijzen op de speciale status van de Verenigde Staten en van Amerikaans schuldpapier als ultieme vorm van onderpand in het bijzonder. Prima, laten we dan even naar de andere kant van de Grote Oceaan gaan. Zo’n schuldenintensiteitsplaatje is niet zo moeilijk om te maken. Dus heb ik dat hieronder gedaan voor China, met exact dezelfde methodiek als die van Goldman Sachs. En omdat er met betrekking tot Chinese data nogal vaak wordt gewerkt met dollarbedragen, heb ik zowel USD- als CNY-data gebruikt.

De uitkomst is niet onverwacht, maar desondanks spectaculair. Op basis van USD-cijfers (voor CNY is 2023 nog niet beschikbaar) ligt de schuldenintensiteit van China op 0,56. Dat is dus vrijwel identiek aan de 0,58 van de Verenigde Staten. En hoewel ik niet zo ver terug kon gaan als de jaren vijftig – Chinese data zijn nu eenmaal schaars – is de trend een perfecte kopie van die in de Verenigde Staten.

Doe er wat mee

China, waar de beroepsbevolking de komende decennia in een onvoorstelbaar tempo zal afnemen, is net zo’n schuldgedreven economie als vrijwel alle andere grote economieën op onze planeet.

En dat heeft grote gevolgen voor obligatiebeleggers. De noodzaak om in China de rente structureel laag te houden is evident. Er moet nu eenmaal meer schuld bij om te kunnen blijven groeien. Denk je dat Xi Jinping ooit de zucht naar meer groei opzij zal zetten? Die kans is nul, zeker nu China bezig is met het economisch wegdrukken van Europa. Iets waar de ijdele Europeanen overigens zelf maar wat graag aan meewerken.

Minder rente, meer zorgen over de houdbaarheid van schulden, meer gekkigheid van centrale banken en hogere en onvoorspelbare inflatie. Alles wat je als obligatiebelegger wenst.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.