De financiële media staan vol van de impact van Donald Trump als president, de vragen rondom de verondersteld hoge waardering van aandelen, de ineenstorting van Duitsland en de megastijging van de prijs van bitcoin. Maar daarmee blijven de zorgelijke ontwikkelingen in ’s werelds op een na grootste economie zwaar onderbelicht. Tijd om daar wat aan te doen!

In China is de 10-jaars rente gezakt tot ver onder de 2 procent-grens. En het tempo waarin de rente de afgelopen weken is gedaald, verraadt dat het land in de problemen zit.

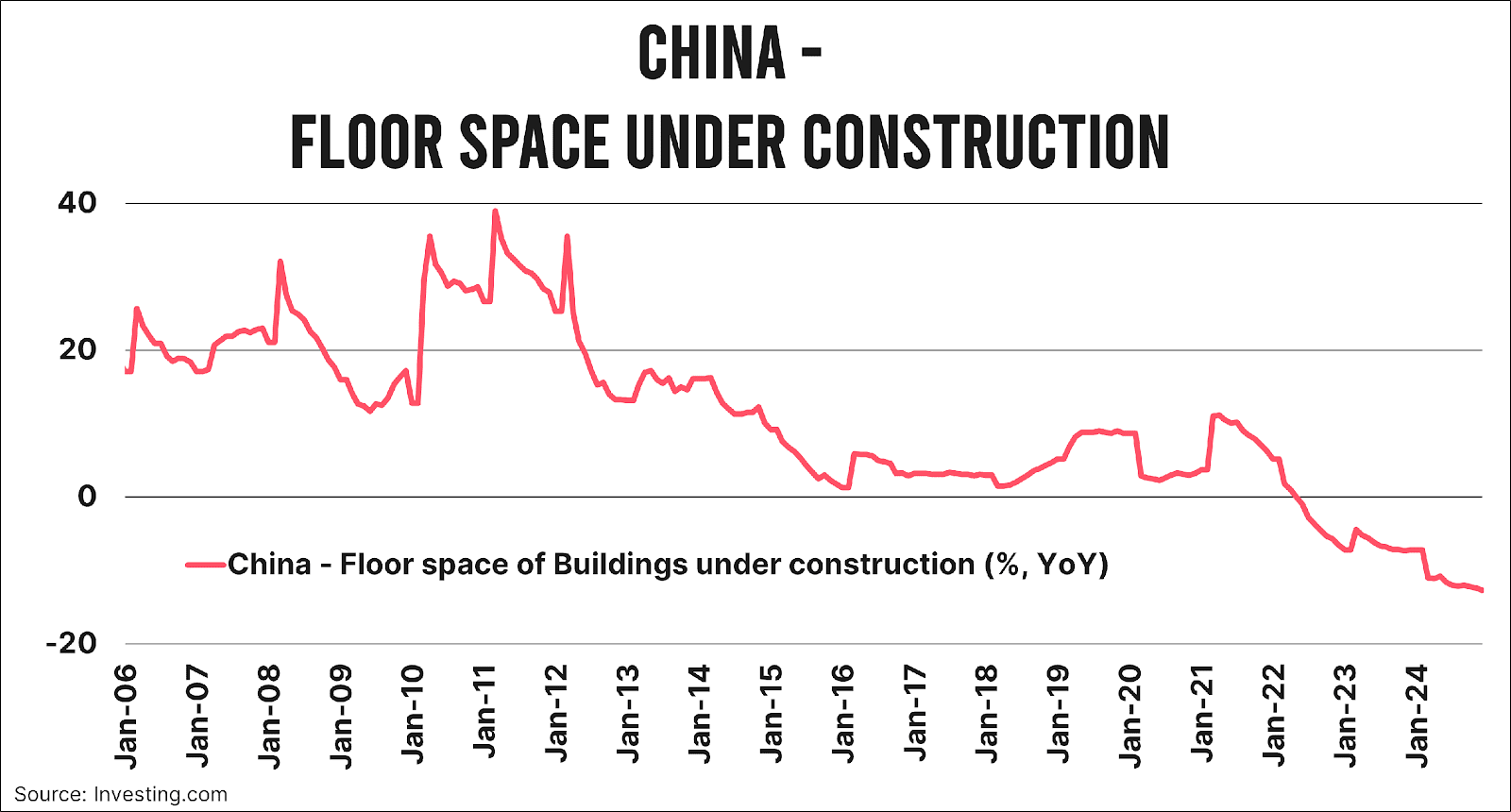

China droomt al jaren van een meer gebalanceerde economie, waarbij de consumenten zorgen voor het fundament onder de economische groei. Maar jaren van dalende prijzen en ellende in de huizenmarkt – waarbij flink wat Chinezen uiteindelijk zelfs hypotheek moesten betalen over huizen die niet eens waren afgebouwd – hebben Chinese huishoudens schuchter gemaakt en dat is terug te zien in het gebrek aan vertrouwen en bestedingen.

Weinig vertrouwen

Zelfs na een enorme serie maatregelen blijft de groei van de consumentenbestedingen teruglopen. Waar er voor november werd gerekend op een groei van de detailhandelsverkopen van 5 procent, werd dit in werkelijkheid maar 3 procent. Dat komt op zijn zachtst gezegd niet lekker uit als amper een maand geleden werd aangekondigd dat het Chinese bbp ook dit jaar weer 5 procent zou moeten groeien.

Om die groei op een kunstmatige manier voor elkaar te krijgen, hadden beleidsmakers tot een aantal jaar geleden een ‘truc’ in de vorm van Local Government Financing Vehicles (LGFV’s). De financieringsentiteiten van Chinese lokale overheden werden op grote schaal ingezet om de groei via allerlei kanalen omhoog te stuwen.

Een gebroken model

De belangrijkste inkomenstenbron van LGFV’s – tot een aantal jaar geleden – was het verkopen van land voor de ontwikkeling van onroerend goed. Maar na de implosie van de vastgoedmarkt zijn die inkomsten als sneeuw voor de zon verdwenen.

Sommige LGFV’s zijn zo ver in de problemen gekomen dat de centrale overheid gedwongen werd om een deel van die schulden middels een debt swap over te nemen. Ook wordt steeds duidelijker dat er nog heel veel hidden debt is, die waarschijnlijk pas zichtbaar wordt als Beijing het op de balans moet zetten.

Je voelt hem al aankomen: ook hier zijn schulden – de belangrijkste groeimotor van elke vergrijzende economie – een hot topic geworden. En dat verklaart meteen waarom de rente zo extreem laag is. De Chinese schuldenberg loopt in rap tempo op – ook China heeft de begrotingsdiscipline van een tekort van maximaal 3 procent van het bbp inmiddels losgelaten – en verkeert bovendien waarschijnlijk in een recessie. Er zijn sinds de Grote Financiële Crisis talloze voorbeelden van wat er dan gebeurt. De centrale bank verlaagt de rente fors (check), overheden gaan meer stimuleren (check) en de schuldenberg loopt structureel op (check). Als deze blauwdruk zich voortzet, moet je dus over een paar jaar rekening houden met een Chinese inflatiegolf.

Geopolitieke context

Tot slot is het goed om de strubbelingen van China ook in een geopolitieke context te bezien. Met een Trump die vastberaden is om iedereen die niet voldoet aan het ‘Make America Great’ principe een handelsoorlog aan te smeren – net nu China steeds meer moet terugvallen op exporten – is dat een recept voor spanningen. China kan het zich simpelweg niet permitteren om ook die ene groeimotor die nog wel draait, handel, te laten haperen. Dat is een belangrijke reden om te denken dat China dit keer van meer repliek zal dienen als Trump zijn ‘ding’ doet.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.