Het hoge woord is eruit! Fed-voorzitter Jay Powell overweegt te stoppen met het verkleinen van de balans van de Federal Reserve. Mocht je denken dat die centrale bankbalans na drie jaar ‘quantitative tightening’ flink is afgeslankt, dan heb je het mis. Bovendien duwt Powell zichzelf opnieuw in een onmogelijke spagaat door tegelijkertijd ook de rente te verlagen.

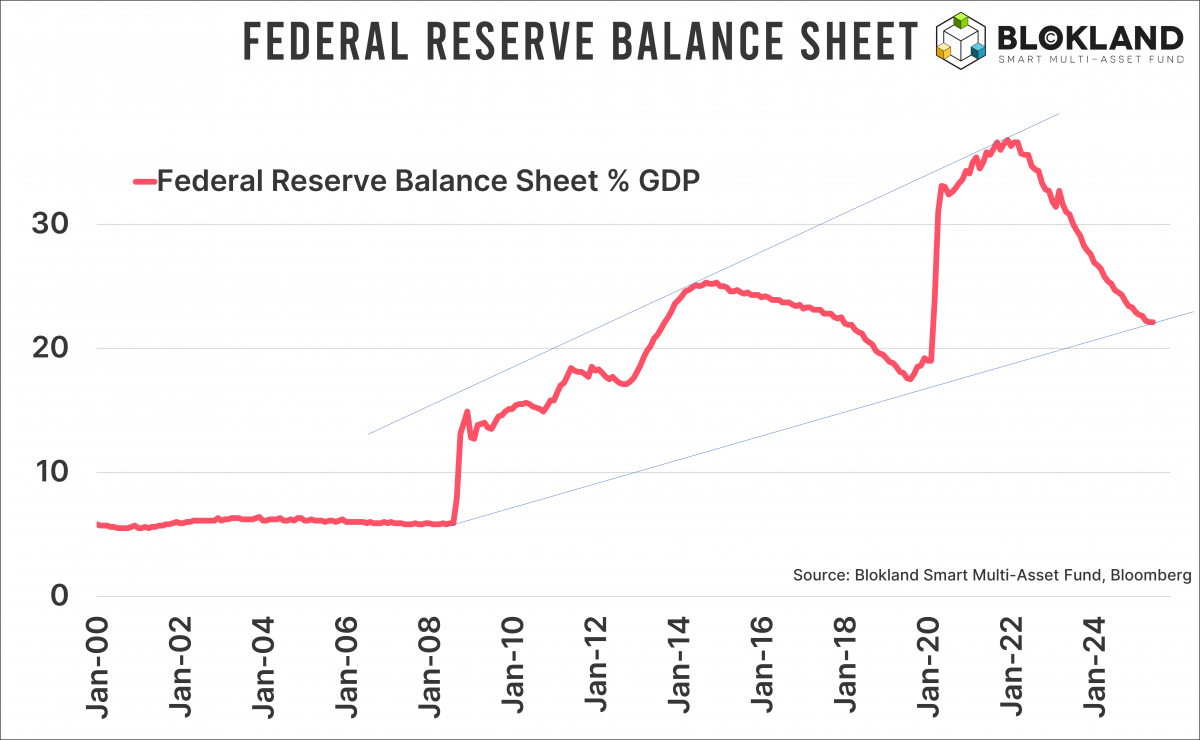

Ik ben zeker geen technisch analist, ik snap nooit zo goed waar die lijntjes precies moeten beginnen of eindigen, maar met een paar strepen in de onderstaande grafiek wordt al snel duidelijk dat de Fed-balans een overduidelijk patroon vertoont van hogere bodems en hogere toppen. Een balansomvang van 22 procent van het Amerikaanse bbp is geenszins een vedergewicht. En dat is uiteraard geen toeval. Het is een structureel kenmerk van een systeem dat wordt gedragen door schuld en daarmee steeds afhankelijker is van liquiditeit. Powell en zijn collega’s spreken openlijk van een noodzakelijk ample reserves regime.

Herfinancieringsmachine

De meeste grote economieën, inclusief China, zijn geen groeimotoren meer, maar onophoudelijke herfinancieringsmachines. Onder meer het werk van Michael Howell van CrossBorder Capital laat zien dat het overgrote deel van de financiële transacties in de wereld draait om herfinanciering. Dat verklaart meteen waarom economieën vol schuld nauwelijks nog groeien. Herfinancieren, het simpelweg doorrollen van de al aanwezige berg schuld, levert geen bbp op. Tegelijkertijd hebben die herfinancieringen een oceaan aan liquiditeit nodig om ze mogelijk te maken. Als die liquiditeit niet groot genoeg is, ontstaan er direct spanningen in de financiële markten. Schuld moet blijven doorrollen.

Supersized

Dat is de simpele, maar zwaarwegende reden dat centrale bankbalansen steeds groter moeten worden. Het balansbeleid wordt niet langer geformuleerd rondom de vraag of de inflatie onder controle is of de economie de verkrapping kan dragen, maar rondom de houdbaarheid van de schulden. Uiteraard kan Powell zijn dubbele (of eigenlijk driedelige) mandaat nu gebruiken om te wijzen op de verslechterende arbeidsmarkt, een gevalletje van how convenient.

Powell kraakt MMT

In zijn speech tijdens een event van de National Association for Business Economics in Philadelphia maakte Powell nog een aantal belangrijke opmerkingen. Hij benadrukte dat het betalen van rente op bankreserves cruciaal is voor effectief monetair beleid. Volgens Powell zou de Fed zonder dit instrument de controle over de (korte) rente verliezen.

Daarmee maakt Powell direct duidelijk dat hij MMT, Modern Monetary Theory, onzin vindt. En dat de Senaat er goed aan deed niet in te stemmen met een voorstel om de rentebetalingen op bankreserves door de Fed te verbieden. Zo’n verbod zou perfect passen in het plaatje van MMT-aanhangers, voor wie rente slechts een hinderlijke bijkomstigheid is. Binnen het MMT is de rente immers niet het doorslaggevende beleidsinstrument voor soevereine overheden die onbeperkt geld kunnen bijdrukken om hun schulden te financieren en inflatie te sturen, dat zijn belastingen. Het afschaffen van rentevergoedingen zou hun probleem simpel oplossen.

Ik heb ook moeite met deze gedachtegang. In mijn boek De Grote Herbalancering haal ik de kritiek aan van Harvard-professor Mankiw (bekend van zijn meesterwerk Macroeconomics), die stelt dat rentebetalingen op schulden niets anders zijn dan een alternatieve vorm van lenen. Soevereine overheden kunnen, of wellicht beter: moeten, die rente immers ‘gewoon’ meefinancieren. Mankiw wijst er bovendien terecht op dat wanneer centrale banken te weinig rente betalen over bankreserves, commerciële banken juist méér gaan uitlenen aan de economie. Hierdoor neemt de geldhoeveelheid toe en dus ook de inflatierisico’s. Terwijl MMT juist staat of valt bij het uitblijven van inflatie om centrale banken in staat te stellen begrotingstekorten te financieren.

Renteparadox

In Powells betoog over het belang van rentebetalingen op bankreserves schuilt ook een grote paradox. De Fed geeft toe dat een ample reserves regime (lees een grote centrale bankbalans) nodig is om de economie goed te laten functioneren, maar verlaagt tegelijkertijd de rente nog een paar keer, terwijl het nog jaren zal duren voordat de inflatie terug is op de doelstelling. Daarmee neemt het risico toe dat de geldhoeveelheid via bankleningen verder stijgt. Helemaal omdat de Amerikaanse yieldcurve extreem is versteild. Waar een jaar geleden de korte rentes (dus ook die op bankreserves) nog hoger lagen dan de lange rentes, is dat nu volledig omgekeerd. Banken hebben dus een duidelijke prikkel om hun geld langer en beter renderend uit te zetten.

En dat betekent dat Powell, of waarschijnlijker zijn opvolger, opnieuw in een vervelende spagaat terechtkomt, waarin de Federal Reserve zegt te streven naar 2 procent inflatie, maar in werkelijkheid heel andere doelen nastreeft.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.