Het sentiment op de obligatiemarkten keert snel. In een tijdsbestek van enkele weken zijn beleggers en zelfs centrale bankiers 180 graden gedraaid. Toenemend inflatiegevaar en een nóg groter gebrek aan fiscale discipline drijven de rentes op. Een nachtmerriescenario voor politici en de aanloop naar een grote confrontatie.

Centrale bankiers hebben er nog eens goed over nagedacht. De beperkte geloofwaardigheid van overheden om hun begrotingstekorten significant terug te dringen, oplopende inflatierisico’s en toenemende liquiditeit (waarvoor ze overigens zelf grotendeels verantwoordelijk zijn) maken dat de ruimte voor verdere renteverlagingen beperkt is. Sommige centrale bankleden gaan er zelfs vanuit dat de eerstvolgende renteactie een verhoging zal zijn.

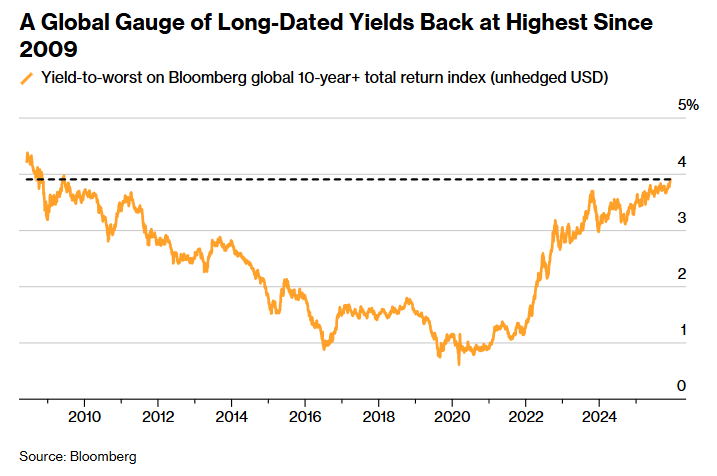

Rente omhoog

En dus lopen de rentes de afgelopen dagen flink op, wat dan weer mooie headlines oplevert zoals die van Bloomberg dat we op de hoogste niveaus staan sinds de Grote Financiële Crisis.

Overigens dient de stelling dat rentes hoog zijn flink te worden genuanceerd. Het meer realistische beeld is dat de rentes sinds de crisis extreem laag zijn gehouden door centrale banken, terwijl de inflatie almaar is opgelopen. Neem je bovendien het eeuwenoude principe mee dat meer schuld een hogere rente vereist, dan kan die opwaartse druk op de rente niet echt als een verrassing komen. En kun je vanuit datzelfde schuldenperspectief de rentes moeilijk ‘elevated’ noemen.

Schulden

Met de recente rentestijging ontwikkelt zich een interessante dynamiek die in mijn vorige column ook deels naar voren kwam. Eerder dit jaar stonden de begrotingen en schulden van verschillende landen (Frankrijk, Verenigd Koninkrijk, Verenigde Staten) meer dan in de schijnwerpers. Menig financieel journalist of marktkenner klom in de pen om de onhoudbaarheid van de schulden te onderbouwen.

Wat is er met die verhalen gebeurd? Is de schuldenopbouw gestopt? Nee, het tegenovergestelde zelfs. De wereldwijde schuldenberg liep ook dit jaar hard op. Zijn de begrotingstekorten gedicht? Zeker niet. Hier en daar is het tekort minder groot, maar van acceptabele omvang zijn ze zeer zeker niet. Zijn de vooruitzichten dan duidelijk verbeterd? Integendeel: de vergrijzing, de geopolitieke machtsstrijd om kennis en technologie, de keiharde noodzaak om de defensie-uitgaven op te schroeven, en de aanhoudende mismatch tussen massa-immigratie (heel iets anders dan gerichte immigratie) en de verzorgingsstaat (niet te betalen) zorgen voor nog meer druk op de overheidsuitgaven.

Contrasterende belangen

De begrotingen blijven stevig in het rood, de schuldenlast was al hoog en de rente loopt op. Als de recente zorgen over oplopende schulden niet opeens verdwenen zijn, lijkt me dit een onmogelijke combinatie.

In Frankrijk, waar vrijwel elke dag politiek gesteggel is over de begroting, lopen de rentelasten als percentage van het bbp op van 1,4 procent in 2021 tot 2,5 procent in 2026. Dat is dus zomaar weer een extra procentje begrotingstekort dat wordt ingelocked. In de Verenigde Staten gaan de rentelasten naar dik boven de 4 procent van het bbp. Dat is meer dan de Verenigde Staten uitgeven aan defensie, maar ook aan onderwijs, infrastructuur, en ga zo maar door.

Ramkoers

De belangen van overheden en centrale banken liggen op ramkoers. Tenminste, als je veronderstelt dat monetair beleid onafhankelijk is en hoofdzakelijk gericht op prijsstabiliteit. Maar waarom verhoogde de ECB de rente ook alweer pas voor het eerst toen de inflatie op 8 procent stond? Waarom is de rente nu alweer gehalveerd tot 2 procent? Waarom gaan centrale banken de liquiditeit vergroten? Bij centrale banken is het vooral belangrijk om te kijken wat ze dóén, en minder aandacht te schenken aan wat ze zeggen.

De oplossing

Tot slot nog een klein uitstapje. Uiteraard zijn beleggingshuizen er als de kippen bij om van deze veranderende dynamiek te profiteren. Als het dan weer niet lukt met staatsobligaties door stijgende rentes en hogere inflatie, dan pak je toch gewoon private debt. Want die hebben geen last van die combinatie? En bedrijven investeren massaal in de AI-boom door heel veel bij te lenen. Zou dat ook geen probleem zijn met opwaartse druk op de rentes?

Terug naar de kern: Ik sluit niet uit dat we volgend jaar een heuse clash zien tussen overheden en centrale banken en mijn sterke vermoeden is dat het de overheden zijn die zullen winnen.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.