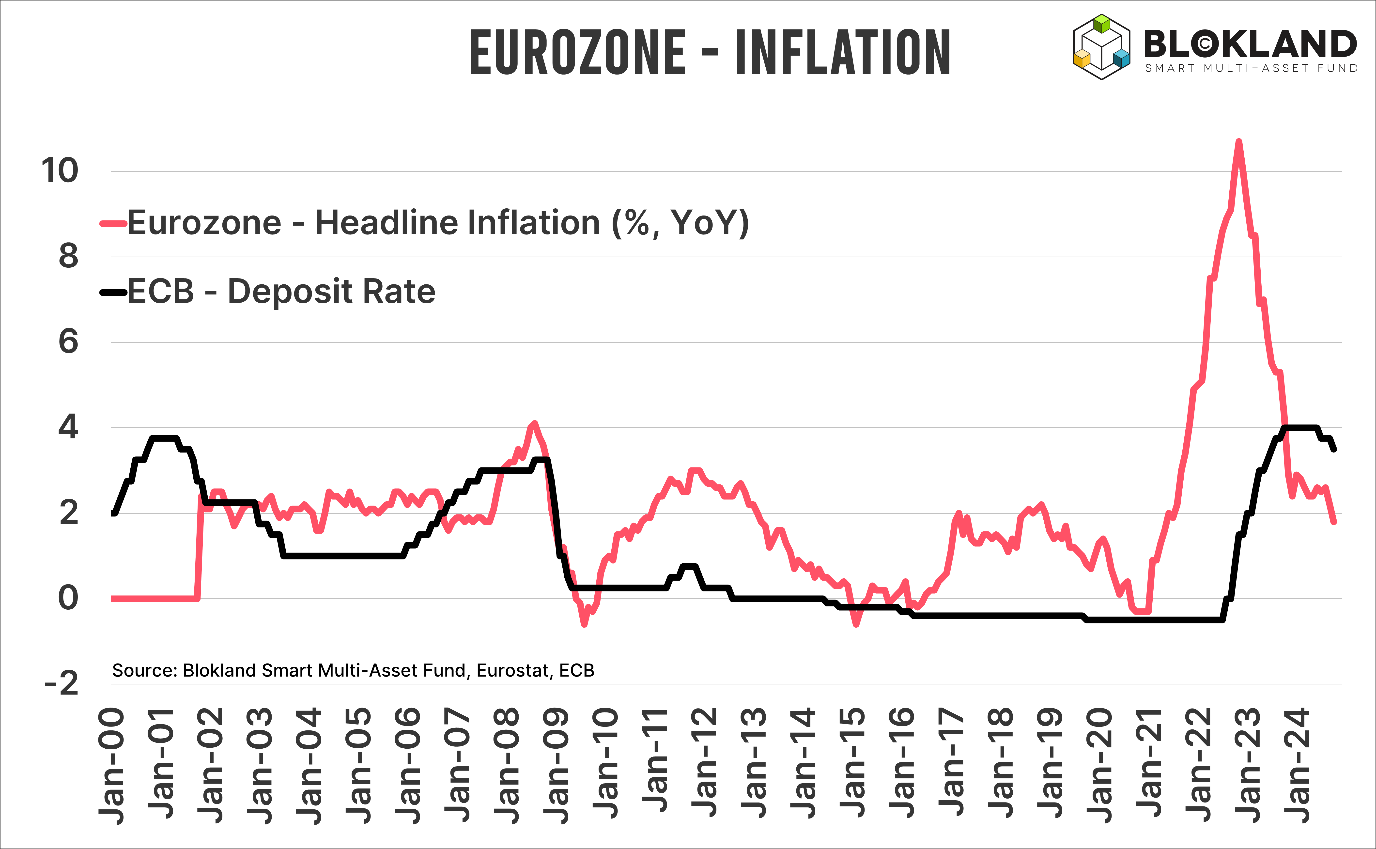

De inflatie in de Eurozone is gedaald tot 1,8 procent. Daarmee zakte de inflatie in september voor het eerst sinds juni 2021 onder de ECB-doelstelling van 2 procent. En ondanks dat veel kenners beweren dat de centrale bankrente deze keer niet veel omlaag kan, heeft de ECB met dit laatste inflatiecijfer nu een sloot aan redenen om de rente fors te verlagen.

De 1,8 procent inflatie is hoog in vergelijking met de kernlanden. In Duitsland, Frankrijk, Spanje en Italië was de inflatie lager dan het Eurozone-gemiddelde, met Italië zelfs onder de 1 procent. Met deze laatste reeks inflatiecijfers ligt de weg open voor een serie renteverlagingen, waarbij de rente zomaar onder de 2 procent kan komen, in plaats van de 3 procent waar onder meer DNB-baas Klaas Knot aan denkt.

Deflatie-angst

Op 27 mei van dit jaar gaf ECB-hoofdeconoom Philip Lane een opvallende speech in Dublin over inflatie, waarin hij zei: ‘keeping rates overly restrictive for too long could push inflation below target over the medium term’. Hoewel de speech vol zat met “data dependency” – een populaire term onder centrale bankiers die hen niet vastpint op een beleid – is deze uitspraak veelzeggend. Zelfs na de hoogste inflatie in decennia geven centrale bankiers enkel om de prijsverandering, niet om het prijspeil zelf, met deflatie als ultiem taboe.

Ellende

Een inflatie onder de 2 procent is niet de enige reden voor een reeks renteverlagingen. De verwachting is dat Duitsland zijn bbp-groeiverwachting zal verlagen naar nul. Het land kampt met slecht energie- en bedrijvigheidsbeleid in combinatie met (te) strikte begrotingsdiscipline. Het resultaat laat zich raden: economisch doe je niet meer mee.

Sterker nog, Duitsland lijkt zijn eigen industrie kapot te maken, en de automobielindustrie is daarvan een goed voorbeeld. Volkswagen heeft inmiddels twee winstwaarschuwingen afgegeven, en ook de ontwikkelingen bij de andere Duitse autofabrikanten zijn allesbehalve rooskleurig. De aandelenkoersen van alle grote Duitse autoproducenten zijn de afgelopen tijd met meer dan 20 procent gedaald, mede door de sterke concurrentie van Chinese fabrikanten.

Schuldengroei

Het gemor in Duitsland neemt met de dag toe, en het lijkt onvermijdelijk dat ook Duitsland uiteindelijk overstag zal gaan en schuld in de economie zal pompen om nog iets van groei te creëren. Met omringende landen zoals Italië, die significant meer schuld hebben, is het maar wat fijn als dan het rente-instrument volop kan worden ingezet om nieuwe discussies over schuldenhoudbaarheid te voorkomen.

Conclusie

De combinatie van lage economische groei en lage inflatie zet de deur wagenwijd open voor de ECB om de rente flink te verlagen. Mijn verwachting is dan ook dat bij de minste tegenvaller de ECB de bovenstaande argumenten zal gebruiken om de rentevooruitzichten aan te passen.

Nu heeft de ECB een uitstekend track record als het gaat om “policy mistakes” – denk nog even aan die ene extra renteverhoging in juli 2008 – dus het kan zomaar zijn dat de ECB eerst weer door de feiten wordt ingehaald voordat ze tot actie overgaat. Maar dat de rente niet op 3 procent of net daaronder blijft hangen, lijkt mij evident. Welterusten!

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.