Catapulterende olieprijzen, stevige banengroei, en een ogenschijnlijk alles behalve gehaaste Powell hebben markten gedwongen om de verwachtingen omtrent Federal Reserve-renteverlagingen flink terug te schroeven. Maar Powell & collega’s halen zich een berg ellende op de hals als ze de komende vergaderingen niet elke keer verlagen.

Op het moment van schrijven is er volgens beleggers zo’n 13 procent kans dat de rente in november helemaal niet wordt verlaagd, tegen 87 procent kans op een kwartje. Amper twee weken geleden was het fifty-fifty tussen een kwartje en nog een jumbo-cut van 0,50 procent.

Dat betekent dat er voor het eerst sinds maanden een (licht) positieve discrepantie is tussen wat markten verwachten en wat de Fed gaat doen. Het lijkt me namelijk uitgesloten dat de centrale bank een pauze inlast.

Banengroei

Ten eerste, de banengroei mag dan in september met 254.000 flink hoger zijn uitgekomen dan verwacht, een verdere afkoeling lijkt een kwestie van tijd. Job openings, tijdelijke banen, en de ISM Employment-cijfers zijn enkele vooraanstaande datapunten die die gedachte ondersteunen.

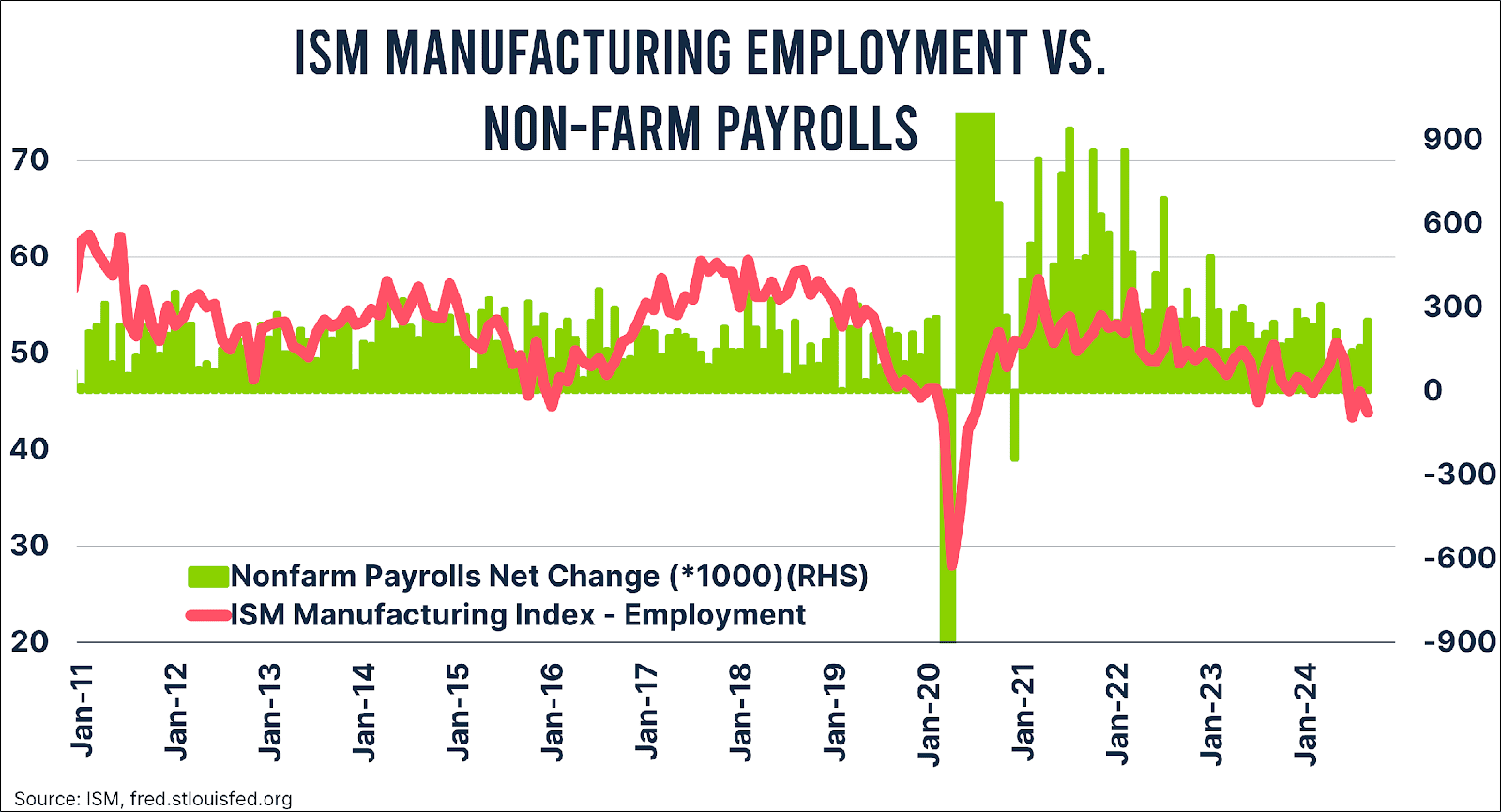

Hieronder staat de ISM Manufacturing Employment Index afgezet tegen de banengroei. Die eerste is gedaald tot een bedenkelijk niveau van 43,9, waarbij de banengroei historisch gezien als sneeuw voor de zon verdwijnt. En voor de ‘ja, maar het gaat om de dienstensector’-aanhangers: de employment index voor de ISM Services staat op een inspiratieloze 48,1. Met een Federal Reserve die nu zowel in woord als geschrift aangeeft meer op het werkgelegenheidsdeel van het duale mandaat te focussen, zou het uitblijven van een nieuwe renteverlaging vreemd zijn.

De ezel?

Bovendien zou de Fed zichzelf voor een tweede keer aan dezelfde steen stoten als ze niet verlaagt. In juli vergaten Powell & Co. de rente te verlagen, waardoor ze direct in een awkward positie kwamen. Ze moesten dik zes weken toekijken hoe de werkgelegenheid verslechterde terwijl de geopolitieke spanningen toenamen, met hun handen gebonden. Daarmee werden ze een speelbal van de financiële markten.

Het lijkt me dat Powell en zijn kornuiten dat niet nog eens willen meemaken. Met een 0,25 procent verlaging houd je alle opties open.

Sublieme asset

Dan is er nog het thema van schuldenhoudbaarheid. Het Committee for a Responsible Federal Budget heeft becijferd dat zowel Harris als Trump zullen zorgen voor een nog verdere verslechtering van de Amerikaanse begroting.

Hou je vast: de commissie gaat ervan uit dat in het geval van Harris de debt-to-GDP-ratio de komende tien jaar oploopt tot 133 procent en in het geval van Trump tot 142 procent. Dat is procentpunten “erger” dan het toch al twijfelachtige pad dat de Congressional Budget Office heeft geschetst, dat uitkomt op 125 procent van het bbp. Met die 142 procent zit je bovendien op “Italiaans-klinkende” schuldenbergen.

Nu hoor ik het getetter van de MMT-aficionados alweer in mijn oor, dat omdat de Verenigde Staten een soeverein land zijn met hun eigen munt, een faillissement is uitgesloten. En erger nog: dat al die nieuwe obligaties toch een fantastische asset zijn op iemands balans.

De VS zullen inderdaad niet failliet gaan, en met de dollar hebben Harris of Trump de wereldreserve-valuta in handen. Maar dat betekent niet dat er niets aan de hand is. Rentelasten lopen op, twijfels over schuldenhoudbaarheid nemen toe, en de vraag die gesteld moet worden is: wie wil al die obligaties op zijn balans?

Om al die moeilijke vragen voor te blijven, is het natuurlijk wel handig als de centrale bank de rente verlaagt. Ik verwacht daarom dat de Fed voorlopig doorgaat met verlagen, in ieder geval tot het niveau waarop de volgende discussie begint: wat precies de neutrale rente is.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.