In de aanloop naar de senaatsverkiezingen later dit jaar maakt een presidentskandidaat rare sprongen. Nadat eerst even een president van een, op papier dan, soevereine staat werd weggeplukt en Groenland, eveneens op papier, zowat werd geannexeerd, moest ook de voorzitter van de Amerikaanse centrale bank eraan geloven. Daarmee krijgen cruciale grafieken die sowieso al vaak buiten de schijnwerpers blijven, nog minder aandacht. Hier gelukkig niet.

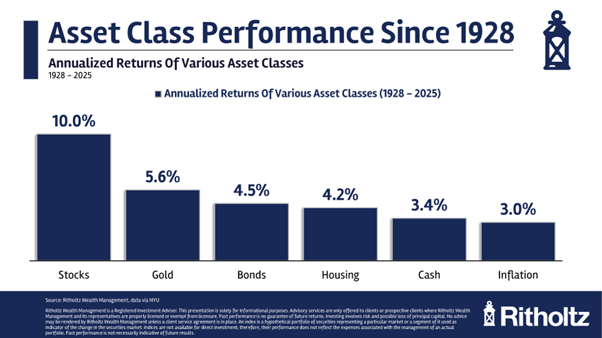

Neem onderstaande grafiek van Ben Carlson van Ritholtz Wealth Management, die de gemiddelde jaarrendementen weergeeft van een aantal grote beleggingscategorieën sinds 1928.

Daaruit blijkt dat aandelen ruimschoots de best presterende beleggingscategorie zijn. Geen verrassing, ook omdat bitcoin toen nog (lang) niet bestond. Maar wat voor veel beleggers wél een verrassing zal zijn, is dat goud er met het zilver vandoor gaat. Goud doet het over de afgelopen bijna honderd jaar meer dan een procentpunt beter dan obligaties. Het is vooral de prijsexplosie van de afgelopen jaren die goud naar de tweede plek van best presterende beleggingscategorieën heeft gekatapulteerd.

Achter de oren krabben

Dat moet bij menig belegger toch vragen oproepen. Het dominante narratief is namelijk nog steeds dat goud met pijn en moeite de inflatie kan bijhouden en dat bovendien ook nog eens met behoorlijke schommelingen doet.

Dat beeld is ernstig achterhaald. Goud blijft inflatie met gemiddeld 2,6 procent per jaar ruim voor. Om over de afgelopen jaren maar te zwijgen.

Veel beleggers kijken, deels onterecht overigens, uitsluitend naar rendement. Zeker voor wie een lange horizon heeft en geen slapeloze nachten krijgt van dalende koersen, is volatiliteit minder relevant. Die beleggers vragen zich waarschijnlijk af waarom goud óf helemaal niet, óf slechts voor een miniscuul deel in hun portefeuille zit.

Risico is relatief

Het is onmiskenbaar dat goud risicovoller is dan obligaties in termen van volatiliteit. Maar dat is niet hetzelfde als concluderen dat het daarom minder goed in een portefeuille met aandelen past.

Langetermijndata laten zien dat de correlatie tussen aandelen en obligaties vaker positief is dan negatief. We zijn daarbij op het verkeerde been gezet door de periode van halverwege de jaren ’80 tot aan 2020, waarin de rente structureel daalde. Dat leidde tot een gunstige samenhang met aandelen. Alles daarbuiten wijst eerder op het tegenovergestelde.

De samenhang tussen aandelen en goud is daarentegen vaak rond nul. Die correlatie is bovendien vrij stabiel, waardoor je met goud een relatief vaste hoeveelheid diversificatie aan boord haalt. Goud doet het bovendien vaak goed op momenten dat aandelen stevig onderuitgaan.

Tot zover de statistiek. Maar omdat goud zich, in tegenstelling tot aandelen en obligaties, (deels) buiten het financiële systeem bevindt, brengt het ook andere interessante eigenschappen met zich mee.

Zoals bescherming tegen geopolitieke spanningen, waarvan je er vandaag de dag genoeg kunt aanwijzen, en tegen de toenemende trend van fiscale dominantie. Wat er aan de overkant van de Atlantische Oceaan gebeurt, is heftig, extreem zelfs, maar geen totale verrassing.

Overheden moeten in ons schuldgedreven economische model op zoek naar ‘oplossingen’. Een voor de hand liggende is lagere rentes. Trump denkt dat af te kunnen dwingen door stromannen bij de Fed te positioneren en de voorzitter aan te klagen.

Dat doen we hier in Europa natuurlijk niet. Maar vergis je niet: hoewel het hier subtieler gaat, is het doel hetzelfde. De ECB aarzelt niet om, als een van de lidstaten in de problemen komt, de geldprinter aan te zetten. En trouwens, de fameuze uitspraak van voormalig ECB-president Draghi dat de ECB zou doen ‘whatever it takes’ was allesbehalve subtiel en uiterst effectief.

Als je even aanneemt dat druk, op welke manier dan ook uitgeoefend, op centrale banken een blijvertje is, zoals ik dat doe, heb je dan liever goud of obligaties in je portefeuille?

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.